현대차(005380) 주가가 ‘CES 효과’와 실적개선 전망에도 좀처럼 힘을 쓰지 못한 채 신저가를 걱정해야 하는 처지에 놓였다. 최근 현대차는 미국 라스베이거스에서 열린 세계 최대 가전·정보기술(IT) 전시회 ‘CES 2020’에서 항공 모빌리티 사업으로 주목받았다. 스포츠유틸리티차량(SUV) 등 신차 판매 호조에 힘입어 지난해에 이어 올해도 실적개선이 예상된다. 하지만 모빌리티·자율주행 등 신사업에 대한 대규모 투자 성과가 언제 구체화될지 불확실하다는 우려가 주가를 옥죄는 주요 배경으로 지목된다.

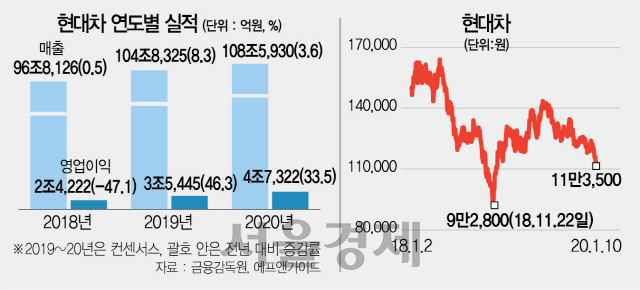

10일 유가증권시장에서 현대차는 1.79% 오른 11만3,500원에 마감했다. 지난해 12월27일부터 30일·1월6일(보합)을 제외하고 하락세가 이어지다 9거래일 만의 상승 마감이다. 이달 들어 코스피가 미국과 이란 간 군사적 충돌 우려로 2,137포인트까지 하락했다가 삼성전자(6.63%)·SK하이닉스(5.10%) 등 시가총액 상위 종목 상승에 반등해 0.4% 상승률을 기록한 반면 현대차는 9일 52주 신저가 11만원까지 떨어진 영향으로 같은 기간 5.81% 하락해 부진한 모습이다. 월간 기준으로는 8.96% 하락했던 지난해 10월부터 3개월 이상 하락세가 이어지고 있다. 올해 들어 외국인·기관 투자가는 현대차에 대한 동반 매도에 나서고 있다. 외국인은 지난해 12월5일부터 이날까지 단 3거래일을 제외하고 매도를 지속해 3,746억원 규모를 팔아치웠다. 기관도 2일부터 이날까지 7거래일 연속 매도에 나서 1,130억원 규모를 팔아 치웠다. 현대차의 시가총액도 이날 현재 24조2,513억원에 머무르면서 지난해 말 네이버(30조9,849억)에 3위 자리를 내주더니 최근에는 삼성바이오로직스(28조8,810억원)에도 밀려 5위로 추락했다.

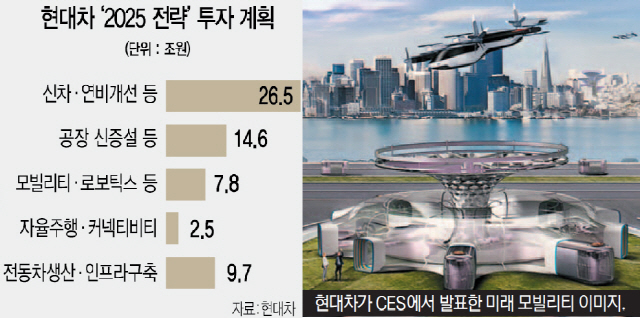

증권 업계에서는 미래 자동차 시장의 변화에 대응해 완성차 제조 기업에서 모빌리티 기업으로 전환한다는 현대차의 전략은 긍정적이지만 막대한 투자가 이뤄지게 될 신사업에서 이익을 창출하게 되는 시점이 불확실하다는 지적이 제기된다. 김준성 메리츠종금증권(008560) 연구위원은 “이번 CES 2020에서 자동차 업계가 기대하고 있는 자율주행 시장의 상용화 시점이 상당히 지연되고 있다는 느낌을 받았다”며 “신사업에 투자 비용은 많이 투입되는 반면 수익은 언제 나올지 모르는 불투명한 국면에 접어들고 있다는 점이 투자가들의 자동차 업종에 대한 관점을 부정적으로 끌어내리는 요인이 되고 있다”고 지적했다. 현대차가 오는 2025년까지 기존 사업 역량 제고·미래차 기술 등에 61조원을 투자한다는 ‘2025 전략’을 발표했던 12월4일 이후 외국인의 매도가 본격화됐다는 점은 이 같은 지적을 뒷받침한다.

다만 실적개선이 지속될 것으로 예상되기 때문에 최근 주가 하락이 저가매수의 기회가 될 수 있다는 의견도 나온다. 에프앤가이드에 따르면 현대차의 지난해 연간 영업이익 컨센서스는 전년보다 46.3% 증가한 3조5,445억원이다. 올해도 제네시스 첫 SUV 모델인 GV80을 비롯해 G80·싼타페·아반떼 등 신차 출시에 따른 실적개선으로 영업이익이 4조7,322억원으로 33.5% 증가할 것으로 전망된다. 유지웅 이베스트투자증권(078020) 연구원은 “지난 연말 이후 별다른 판매 악화 징후가 나타나지 않은 채 뚜렷하게 주가 하락이 나타났지만 올해 1·4분기부터는 레저용차량(RV) 위주의 실적개선이 예상돼 올해 예상 실적 기준 주가수익비율(PER) 6배, 주가순자산비율(PBR) 0.4배 수준인 최근 주가는 저가매수기회”라고 진단했다.