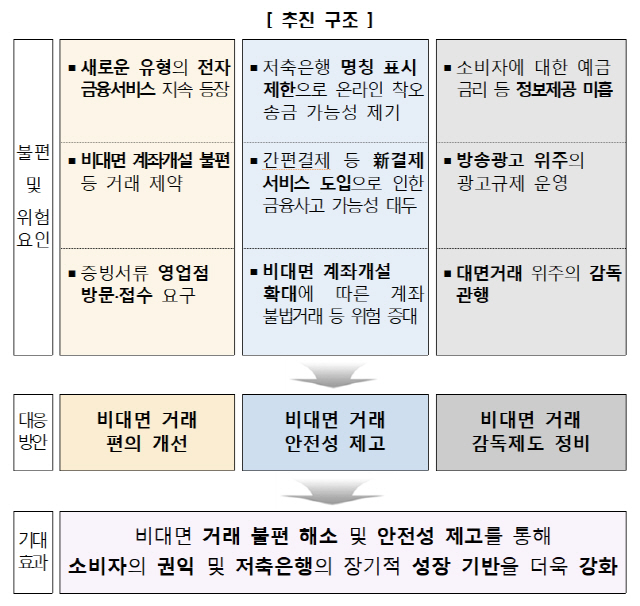

이르면 올해 상반기부터 저축은행에 진 빚을 휴일에도 갚을 수 있게 돼 차주의 이자 부담이 줄어든다. 모바일뱅킹, 홈페이지를 통해 저축은행에 예금가입을 할 때 한 은행에서 가입한 후 다른 곳에 추가로 가입할 경우 20일을 기다려야 했지만 앞으로는 이 같은 불편함도 사라진다.

12일 금융위원회·감독원은 저축은행 비대면 거래 개선 방안을 발표했다. 일부 저축은행은 휴일 대출 상환제도를 운영하지 않아 여유 자금이 생긴 사람은 바로 상환하지 못하고 휴일 기간 중 이자를 물어야 했다. 그러나 모든 저축은행이 가계대출을 대상으로 인터넷, 모바일뱅킹을 이용해 휴일에도 원리금을 갚을 수 있게 전산을 개발할 예정이다.

지금은 2개 이상 저축은행에서 비대면 정기예금에 가입하려는 사람은 대포통장 악용을 막기 위해 첫째 정기예금 가입 후 20일 이상을 기다려야 한다. 조금이라도 더 높은 이자를 얻기 위해 저축은행 별로 예금자 보호가 되는 5,000만원씩을 예금하려던 은퇴자 등은 오랜 시간을 기다려야 했다. 이에 금융위는 비대면 정기예금 가입만을 위한 전용 보통예금계좌를 도입해 대포통장 악용 가능성을 차단하면서도 소비자가 동시에 여러 비대면 정기예금에 가입할 수 있도록 할 계획이다. 현재 비대면으로 저축은행에 송금할 경우 이체 상대방 명에 개별 저축은행 명이 표시되지 않고 ‘저축은행’, ‘상호저축’, ‘상호저축은행중앙회’ 등으로 표시돼 소비자들이 혼란스러운 경우가 많았는데, 앞으로는 명칭을 ‘저축은행’으로 단일화한다.

이 외에도 일부 저축은행의 경우 모바일로 금리 인하 요구 및 대출계약 철회 신청이 가능하지만 홈페이지로는 불가능하며, 금리 인하 요구가 수용돼도 대출금리 변경 약정을 체결하려면 영업점을 방문해야 하는 경우도 있다. 앞으로는 각 저축은행 홈페이지를 통해서도 금리 인하 요구 등 권리신청이 가능하도록 신청채널을 확대하고, 가계대출은 금리 인하 요구 수용 시 영업점 방문 없이도 녹취 등의 방법으로 재약정을 체결할 수 있게 업무절차를 개선한다. 저축은행 비대면 거래가 증가하고 있지만 모니터링 체계는 미흡해 이에 대한 별도 업무보고서를 신설해 거래 실적 등을 정기적으로 당국은 보고받기로 했다.

금융위의 한 관계자는 “소비자의 예금 가입 편의성이 높아지고 이자 부담은 절감되는 등 권익 향상이 기대된다”며 “저축은행 역시 소비자 신뢰가 높아져 건전한 성장 기반이 마련될 것”이라고 강조했다. 당국은 이 같은 사안들을 올해 상반기에 완료할 것을 목표로 하고 있다.