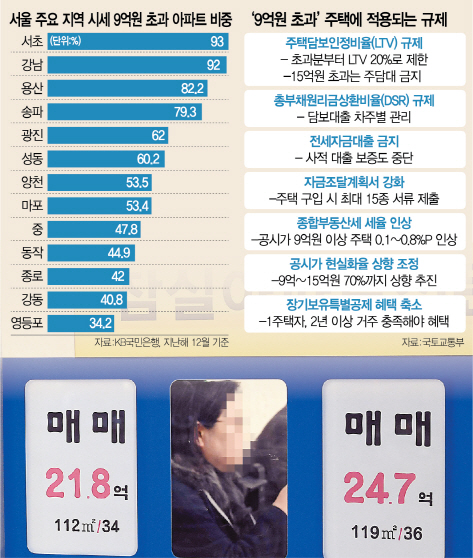

지난 20일부터 9억원 초과 주택 보유자에 대한 전세자금대출이 원천봉쇄 됐다. 2018년 이후 이어진 부동산 대책으로 전세대출 규제가 점차 강화되는 추세다. 전세자금대출 규제가 강화됨에 따라 대출을 받을 수 있는 기준에 대한 궁금증도 커지고 있다.

24일 금융당국에 따르면 현행 전세대출 규제는 보유 주택 수와 연 소득에 따라 달리 적용된다. 보유주택 수(부부합산)는 무주택자와 1주택자, 다주택자로 구분된다. 1주택자는 시가 9억원 초과 고가주택과 9억원 이하 비고가주택으로 나뉜다. 연 소득 기준은 부부합산 1억원 초과를 고소득자로 보고, 1억원 이하를 중·저소득자로 분류한다.

주택금융공사와 주택도시보증공사(HUG)는 전세대출에 공적보증을, SGI서울보증은 사적보증을 해준다. 통상 공적보증은 보증 대상이 더 엄격하지만, 보증비용이 저렴해 이용자들이 우선순위를 둔다.

2018년 9·13 대책은 다주택자에 대한 전세보증을 전면 제한하는 내용이었다. 1주택자 중 고소득자(1억원 초과)에 공적보증을 제한하는 내용도 포함했다. 지난해부터는 시가 9억원 초과 고가주택에 대한 제한이 시작됐다. 지난해 10·1 대책은 시가 9억원 초과 1주택자에 공적 보증을 제한했고 12·16대책은 사적보증까지 금지했다. 시가 9억원 초과 1주택자는 어디서도 전세보증을 받지 못하게 된 것이다.

9·13 대책과 10·1, 12·16 대책을 종합해보면 시가 9억원을 넘는 1주택자와 다주택자에게는 전세대출이 전면 금지된 상태다. 반대로 무주택자에겐 문호가 활짝 열려 있다. 무주택자라면 소득이 부부합산 소득이 1억원을 초과해도 공적·사적 보증을 모두 이용할 수 있다. 시가 9억원 이하 비고가 1주택자는 전세대출이 부분적으로 제한된다. 1억원 이하 소득자라면 공적·사적 전세보증을 모두 이용할 수 있고, 1억원 초과 소득자라면 사적보증만 받을 수 있다.