정부가 신종 코로나바이러스 감염증(코로나19)으로 연체위기에 직면한 가계대출에 대해서도 최대 1년 원금상환을 유예해주기로 했다.

8일 정부는 문재인 대통령 주재 4차 비상경제회의에서 “소상공인 사업자 대출이 아닌 가계대출에 대한 지원은 일부 사각지대가 존재했다”며 “소득감소로 가계대출 연체위기에 직면한 개인채무자가 금융채무 불이행자로 전락하지 않게 추가 대책을 마련할 것”이라고 밝혔다.

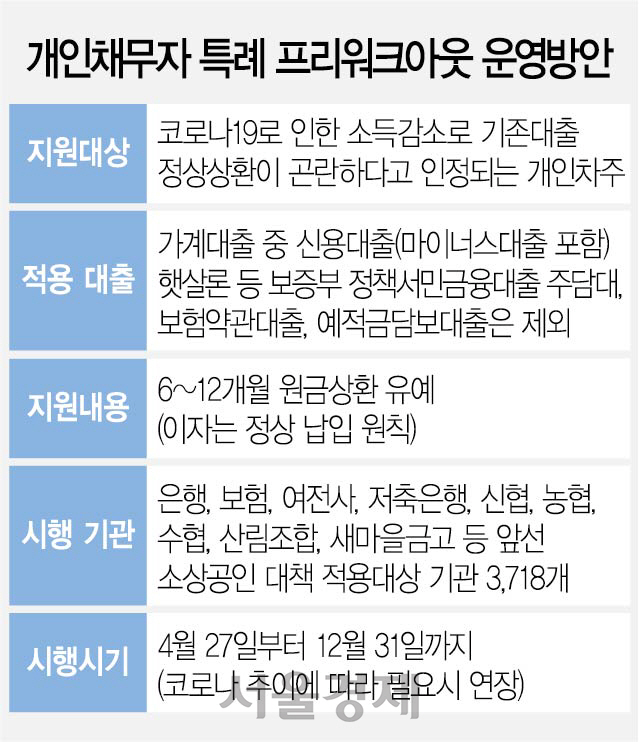

구체적으로 코로나 이후 소득 감소로 가계대출 상환이 곤란해 연체 우려가 있는 개인채무자가 대상이다. 6개월에서 1년간 원금상환 유예 혜택을 받을 수 있고 필요 시 추가 연장이 가능하다. 단, 이자는 약정했던 대로 매달 내야 한다.

세부적으로 지난 2월 이후 무급휴직·일감상실 등으로 월 소득이 감소한 개인 중 생계비를 뺀 월소득이 월채무상환액보다 적은 경우가 대상이다. 연체 발생 직전에서 연체 발생 후 3개월 미만의 단기연체자가 혜택을 볼 수 있다. 적용 대출 종류로는 신용대출·보증부정책서민금융대출 등이다. 신용대출 중 주택담보대출 등 담보대출, 보증대출은 제외된다.

8일 이전 체결된 대출계약에 적용되고 9일 이후 대출잔액 증가분 또는 신규대출의 경우 해당 금융사 판단에 따라 적용을 제외한다. 예컨대 항공사에 다니다가 무급휴직에 들어가 소득 감소를 증명할 수 있고 이로 인해 월상환가능소득이 원리금상환액에 못 미칠 경우 오는 5월이 신용대출 만기라면 내년 5월까지 원금상환을 유예받을 수 있다.

참여기관은 3,700개 전 금융권이다. 은행·저축은행·농협·수협·신협·산림조합·새마을금고·보험·여신전문회사 등이다. 4월 말부터 연말까지 시행하고 코로나 추이를 보고 필요하면 연장한다.

이와 관련해 서울경제가 입수한 ‘개인채무자 프리워크아웃 운영방안’을 보면 소득 감소 확인은 △직장발급 근로소득증명원 △휴직증명원 △실업급여수급 확인서 △예금내역 등 객관적인 자료로 하는 것을 원칙으로 하되 확인이 어려운 경우 채무자가 작성·날인한 ‘소득 감소 진술서’로 대체한다. 단, 사후적으로 허위진술 사실이 적발되면 혜택 취소 등 불이익을 적용한다.

이를 두고 업계에서는 우려가 나온다. 금융권의 한 고위관계자는 “소득 감소를 진술서로도 인정해주면 코로나 이전부터 어려웠던 사람도 혜택을 받는 등 모럴해저드(도덕적 해이) 문제가 불거질 수 있다”고 지적했다. 다른 관계자는 “여전사의 경우 가뜩이나 여전채 발행이 어려워 자금조달이 여의치 않은 상황에서 개인차주 원금상환까지 유예하면 현금 흐름이 막혀 유동성에 문제가 생길 수 있다”며 “무엇보다 원금상환을 유예해준다고 나중에 빚을 갚을 것이라는 보장도 없고 부실이 나면 금융사가 떠안아야 한다”고 지적했다.

한편 정부는 프리워크아웃 대상이 아닌 개인 다중채무자에 대한 구제방안도 내놨다. 코로나 사태 이후 소득 감소로 신용대출 상환이 곤란해 연체를 하거나 연체 우려가 있는 개인 다중채무자가 대상이다. 3개월 미만 단기연체 등 연체 우려 시 원금상환을 최대 1년 유예해주고 3개월 이상 연체를 하는 등 장기화 시 원금 감면 등 채무조정 지원을 강화한다. 신용회복위원회 협약기관 5,800개가 참여하고 4월 말부터 연말까지 시행된다.

이와 별도로 금융사가 개인연체채권 매각이 불가피한 경우 자산관리공사(캠코)에 우선 개인연체채권을 매각하고 채무자가 신복위 채무조정에 실패하면 캠코가 개인의 재기 의지를 전제로 추심 유보 및 채무조정을 지원한다. 캠코 자체 재원 2,500억원으로 최대 2조원의 연체채권을 매입할 방침이다.