두산솔루스 익산공장 전경/사진=두산솔루스 홈페이지

두산솔루스 익산공장 전경/사진=두산솔루스 홈페이지국내 사모펀드(PEF) 운용사인 스카이레이크가 두산그룹의 전자·바이오 소재 계열사인 두산솔루스의 경영권 인수를 추진한다.

9일 투자은행(IB) 업계에 따르면 스카이레이크는 두산그룹과 두산솔루스 인수를 위한 협상을 진행하고 있다. 스카이레이크 측은 두산솔루스 경영권을 확보할 수 있는 수준의 지분을 염두에 두고 막바지 논의를 하고 있다. ★관련기사 23면, 본지 4월9일자 13면 참조

두산솔루스 지분 100%의 가치는 1조원 후반대로 평가한 것으로 알려졌다. 경영권이 확보 가능한 지분에 대한 인수금액은 6,000억~8,000억원대로 전망된다. 밸류에이션(에비타 멀티플)은 1조원 초중반대로 전해진다. 실적 성장세가 이어지고 있는데다 신성장 사업으로 꼽힌다는 점에서 프리미엄이 붙은 것으로 보인다.

특히 이번 딜에는 국책은행인 KDB산업은행과 한국수출입은행·우정사업본부 등이 자금을 투입할 예정인 것으로 전해졌다. IB 업계의 한 관계자는 “스카이레이크가 다른 PEF 한 곳과 공동으로 인수할지 등 다양한 가능성을 열어두고 있다”며 “단독 인수도 충분히 가능한 상황”이라고 말했다. 또 다른 관계자는 “협상이 막바지 단계로 다음주 내 완료될 것”이라고 전했다.

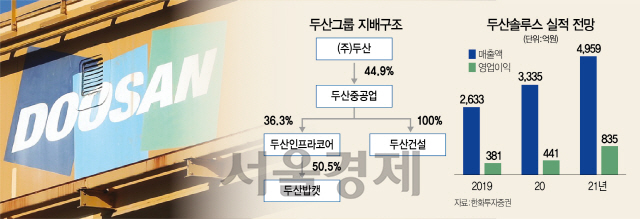

업계에서는 스카이레이크가 반도체 등 최첨단 IT 소재 부문 전문가라는 점에서 두산솔루스에 큰 매력을 느낀 것으로 보고 있다. 두산솔루스는 디스플레이, 동박·전지박 및 바이오 소재 업체로 두산의 알짜 계열사로 꼽힌다. 지난해 두산솔루스의 매출액과 영업이익은 각각 2,030억원, 380억원이다. 한화투자증권은 올해 매출액을 전년 대비 27% 증가한 3,330억원으로 전망했다. 더욱이 두산솔루스가 지난해 말 보통주 기준 ㈜두산(13.94%)과 박정원 회장(5.7%), 박지원 부회장(3.8%) 등 주요 주주를 포함한 특수관계인들이 지분 61%를 보유할 정도의 핵심 계열사라는 인식도 원매자에게 영향을 줬다.

한숨돌린 두산, 자금난 해결은 첩첩산중…대주주 사재출연 할 듯

두산솔루스 매각이 최종 성사되면 유동성 위기에 처한 두산그룹의 구조조정도 본격적으로 속도를 낼 전망이다. 두산이 미래 성장사업을 포기하는 동시에 대주주 사재 출연까지 단행하면서 산업은행 등 국책은행이 추가 지원대책을 내놓을지 여부도 주목된다.

두산솔루스는 ㈜두산에서 지난해 인적분할 한 두산그룹의 핵심 성장축이다. 유기발광다이오드(OLED) 소재 부문에서 안정적인 실적을 내는 한편 차세대 성장동력인 전지박(동박) 분야에서도 경쟁력을 갖췄다. 지난해 준공한 1만톤 규모의 헝가리 동박 공장이 올해부터 본격 생산에 돌입할 예정이다. 글로벌 동박 생산업체 중 유럽에 공장을 갖고 있는 곳은 두산솔루스가 유일해 향후 2차 배터리 시장 수주에 유리한 환경을 갖췄다는 게 투자은행(IB) 업계의 판단이다.

‘진대제 펀드’로 잘 알려진 사모펀드(PEF) 운용사 스카이레이크도 이 같은 성장성에 주목한 것으로 알려졌다. 두산은 솔루스 매각을 위해 국내 주요 PEF들과 접촉했는데 스카이레이크가 가장 큰 관심을 드러내며 일사천리로 협상이 진행됐다. IB업계의 한 관계자는 “동박이나 OLED 생산이 반도체 생산과 비슷한 점이 많아 진대제 회장이 이번 딜에 의지를 보인 것으로 알고 있다”고 말했다.

두산 그룹은 일단 급한불을 끌 수 있다. 이달 만기가 돌아오는 두산중공업의 외화채권 5억 달러는 주채권은행인 수출입은행이 대출로 전환해줄 것으로 보인다. 대출 전환 조건으로 두산 측의 성의 있는 자구안을 요구했었기 때문. 매각 가격이 최종 결정되지는 않았지만 이번 딜에 따라 두산에 유입될 금액은 최소 6,000억원 이상이다. 두산솔루스 지분 중 18.1%는 ㈜두산이 보유하고 있으며 오너 일가 33명의 지분율은 47.1%이다. 대주주들은 사재 출연 형식으로 매각 대금을 두산중공업에 출자할 것으로 보인다. 국책은행은 구조조정 지원에 앞서 대주주 일가의 사채출연을 통한 고통분담을 요구해왔다.

물론 매각 대금이 수혈돼도 두산중공업의 자금난이 완전히 해소되기 어렵다. 두산중공업이 연내 갚아야 할 차입금은 총 4조2,000억원에 달해 채권단 등의 추가 지원이 필요하다. IB업계의 한 관계자는 “두산건설, 두산메카텍 등 기타 자회사 매각과 더불어 지배구조 개편을 통한 자본 재조정 등의 작업이 추가로 필요하다”고 지적했다.

스카이레이크와 협상이 최종 결렬될 가능성이 남아 있는 점도 부담이다. 두산솔루스의 가치를 두고 두산그룹과 스카이레이크의 눈높이 차이가 아직 완전히 좁혀지지 않은 것으로 전해졌다. 이럴 경우 두산은 산은과 협의를 통해 회사를 공개 매각하는 것도 검토할 방침이다. /강도원·김기정·서일범기자 theone@sedaily.com