서울 중구에 위치한 두산타워 모습. /연합뉴스

서울 중구에 위치한 두산타워 모습. /연합뉴스두산그룹 고강도 자구방안의 핵심인 두산솔루스(336370)의 매각이 벌써부터 흥행 조짐을 보이고 있다. 지분 51%를 6,000억원 가량에 사겠다던 사모펀드(PEF)의 제안을 뿌리치고 공개 입찰에 나선 상황이라 몸값도 덩달아 오를 수 있다는 전망이 나온다.

14일 금융투자업계에 따르면 두산 측은 두산솔루스 매각으로 8,000억원 가량을 자금을 확보하겠다는 자구안을 채권단인 KDB산업은행에 제출했다.

당초 두산은 사모펀드인 스카이레이크와 지분 매각 협상을 벌여 왔다. 스카이레이크 측이 산정한 기업가치는 1조2,000억원 수준. 박정원 두산그룹 회장 등 특수관계인 등이 보유한 지분(44%)과 (주)두산의 지분을 더해 51%의 경영권을 6,000억원 가량에 사겠다는 방안을 두고 막판 협상까지 갔었다. 하지만 두산 측이 가격이 너무 낮다는 이유로 결국 공개 입찰로 방향을 선회하면서 협상은 결렬됐다.

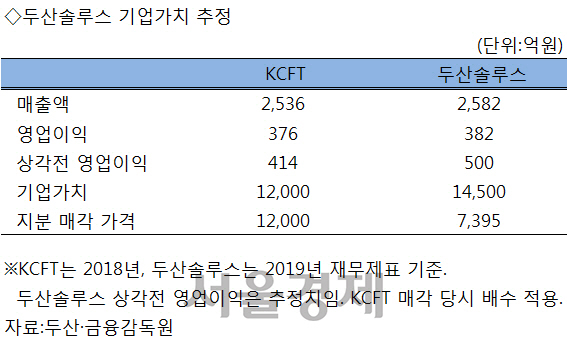

두산솔루스 경영권의 가격은 이를 훨씬 넘어설 것으로 추정된다. 지난해 두산솔루스의 매출액은 2,582억원, 영업이익은 382억원이었다. 몸값의 기준이 되는 감가상각전 영업이익(EBITDA)은 500억원 안팎으로 추정된다. 동종업계인 일진머티리얼즈(020150)의 올해 예상 ‘시장가치 대비 상각전 영업이익(EV/EBITDA)’ 21배를 적용하면 기업가치는 1조500억원 정도. 여기에 경영권 프리미엄 등을 감안하면 최소 3,000억원의 웃돈이 붙을 수 있다.

실제로 두산솔루스와 비슷한 사업구조와 매출규모를 가진 KCFT의 매각 사례를 적용하면 몸값은 1조5,000억원에 근접하게 된다. 지난해 6월 SKC(011790)는 콜버그크래비스로버츠(KKR)로부터 KCFT를 1조2,000억원에 인수했다. 몸값 산정의 기준이 되는 전년도 경영실적은 매출액은 2,536억원, 영업이익은 376억원으로 두산솔루스의 지난해 실적과 비슷하다. 상각전 영업이익은 414억원이었다. 인수가격으로 역산한 EBITDA 배수는 29배에 달한다. 이를 적용하면 두산솔루스의 기업가치(EV)는 1조4,500억원까지 뛰고, 51%의 지분 가격은 7,395억원까지 치솟을 수 있다.

몸값이 너무 고평가돼 있다는 분석도 있다. SKC가 KCFT 인수를 발표할 당시 기준 지표는 2018년 실적이었다. 올해 1월 1조1,900억원에 최종 인수를 마무리했는데, 2019년 실적을 적용할 경우 인수가격에 적용된 EBITDA 배수는 13.5배로 급감한다. 1년 새 KCFT의 영업이익이 두 배 가까이 증가했기 때문에 결과적으론 경영권에 얹어주는 웃돈이 줄어든 셈이다. SKC는 KCFT 인수 발표 이후 주가가 두배 가량 올랐다.

관건은 두산솔루스가 KCFT처럼 폭발적으로 성장할지 여부다. SKC 인수 완료 이후 KCFT는 매출액이 전년 대비 27.4%, 영업이익은 66.1% 각각 증가했다. NH투자증권은 올해 두산솔루스 유기발광다이오 등(OLED) 사업부의 영업가치가 280억원, 동박·전지박 사업부는 350억원으로 각각 성장할 것으로 내다봤다.

공개 입찰로 선회하면서 각 인수후보 간 경쟁이 벌어지면서 몸값이 오를 가능성도 있다. 삼성전자와 포스코 등 굴지의 글로벌 대기업뿐만 아니라 국내외 대규모 사모펀드도 두산솔루스 인수에 관심을 보이고 있는 것으로 알려졌다.