/연합뉴스

/연합뉴스

# 60대 문모씨는 최근 1년짜리 예금 상품에 가입하러 동네 신협을 찾았다가 혀를 내둘렀다. 12개월 기준 연 2%대 금리 상품을 한정 판매한다는 소식에 사람들이 영업점을 가득 메울 정도로 몰렸기 때문이다. 두 시간을 기다렸지만 문씨 앞으로 대기 인원은 수십 명이었다. 문씨는 이날 결국 예금 가입을 포기했다.

# 30대 회사원 강모씨는 시중은행의 1년 예금 금리 상품이 낮아 고민하던 중 A저축은행의 모바일뱅킹에 가입했다. 2.1%로 시중은행보다 높은 금리를 제공해주기 때문이다. 모바일로 해당 저축은행에 새로 가입해 예금 통장까지 만드는 데 5분도 채 걸리지 않았다.

저금리 시대에 연 1~2%대 비교적 높은 금리를 제공하는 예금 상품의 상당수가 비대면 채널에서 판매되면서 고령층이 소외되고 있다. 기준금리 인하로 역대 최저의 예금 금리를 기록한 가운데 금융사들이 비용 등을 이유로 비대면 채널을 선호하고 있지만 고령층이 이를 이용하지 못하면서다.

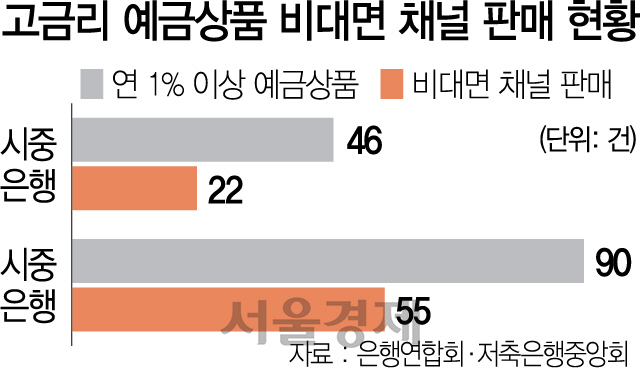

6일 은행연합회에 따르면 최고 우대금리를 기준으로 연 1% 이상 금리를 제공하는 12개월짜리 예금 상품 46건 중 22건이 인터넷뱅킹 혹은 모바일뱅킹에서 판매되는 것으로 집계됐다. 절반가량이 비대면 채널을 통해 개설 가능한 것이다. 시중은행 예금 상품 중 1.8%로 금리가 가장 높은 BNK부산은행의 상품은 아예 스마트뱅킹으로만 가입을 받고 있다.

시중은행보다 상대적으로 금리가 높은 저축은행도 마찬가지다. 연 2% 이상 금리를 제공하는 1년 만기 예금 상품 90건 중 55건이 인터넷뱅킹·스마트뱅킹으로 판매되고 있다.

3월 한국은행이 기준금리를 0.75%로 인하한 후 은행의 예금 금리도 일제히 하락했다. 은행권 저축성 수신금리는 평균 1.27%로 1996년 집계 이후 역대 최저 수준이다.

이 같은 상황에서 0.01%라도 높은 금리 상품을 찾아 돈을 옮기는 ‘금리노마드족’이 늘고 있지만 고령층에는 ‘먼 이야기’다. 영업점보다 통상 금리를 더 얹어주는 인터넷뱅킹·모바일뱅킹의 이용률이 고령층일수록 낮은 탓이다. 실제로 30대의 87%가 모바일뱅킹을 이용할 수 있는 반면 60대에서는 18.7%, 70대는 6.3%만 모바일뱅킹을 이용할 수 있다는 조사 결과도 있다.

디지털 금융에서 세대 격차가 벌어지면서 금융권도 고민이다. 금융위원회에서 최근 고령층에 친화적인 디지털 금융환경을 조성하기 위한 가이드라인 마련에 나선 것도 이 같은 맥락에서다.

시중은행의 디지털 담당 관계자는 “고령층 손님들 중에는 은행 창구를 방문해 직원의 도움으로 모바일뱅킹 상품에 가입하는 경우도 있다”며 “신종 코로나바이러스 감염증(코로나19)으로 은행 방문을 꺼리고 비대면 채널을 이용하려는 수요는 늘었지만 고령층의 이용률이 적어 고민”이라고 말했다.