한미약품(128940)의 신용등급이 한 단계 강등됐다. 연이은 기술수출 권리 반환 등으로 연구개발성과에 대한 불확실성이 확대된 점과 이에 따른 차입부담을 반영했다.

한국신용평가는 한미약품의 신용등급을 기존 ‘A+’에서 ‘A’로 내린다고 28일 밝혔다.

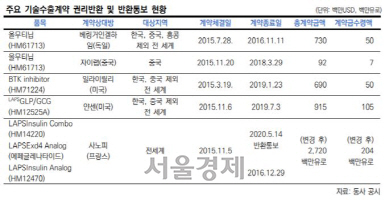

한미약품은 2015~2016년 올무티닙, BTK inhibitor 등 다수의 기술수출계약을 체결하면서 매출과 이익규모를 크게 확대했다. 그러나 2016년 베링거인겔하임의 올무티닙 권리 반환, 사노피와의 퀀텀프로젝트 계약조건 변경 등이 발생한데 이어 지난해에는 일라이릴리와 얀센도 ‘BTK inhibitor’, ‘LAPS CLP/GCG’ 등에 대한 기술수출 권리를 반환했다. 최근에는 사노피까지 회사의 최대 기술수출 계약건인 에페글레나타이드 권리를 반환하겠다는 의사를 통보했다.

한신평은 기술수출, 마일스톤 달성 등 회사의 연구개발(R&D) 성과가 재투자 재원확보로 이어지는 선순환 구조가 안착되지 못했다고 분석했다. 이에 따라 연구개발성과를 통한 안정적 수익창출구조 확보에 대한 불확실성도 높아졌다고 봤다.

대규모 시설투자와 기술수출 계약금 반환으로 차입규모도 크게 늘었다. 한미약품은 2016년 이후 약 1,800억원 규모의 cGMP 설비투자를 진행했으며 평택에 3,700억원 규모의 대규모 바이오플랜트를 건설해 바이오신약 생산기반을 구축했다. 대규모 투자자금이 소요된 한편 기술수출 계약금 반환에 따른 자금 유출도 이어졌다. 사노피에게 약 2,500억원의 자금을 돌려주면서 2016년 말 45억원에 불과하던 회사의 차입금은 2020년 3월 말 기준 7,582억원으로 증가했다.

연이은 기술수출 권리반환으로 향후 마일스톤을 통한 기대현금 유입액은 과거 기대치를 크게 밑돌 전망이다. 사노피의 권리반환 의향 통보로 에페글레나타이드 양산 계획에 차질도 발생하면서 평택 바이오플랜트 투자자금 회수마저 지연될 것으로 예상된다. 한신평은 “기술수출 관련 기대 현금유입액 감소와 신설 설비 가동지연, 에페글레나타이드 공동연구비 부담 등으로 재무구조 개선이 늦어지고 있다”고 분석했다.

같은날 나이스신용평가도 한미약품의 신용등급을 한 단계 내렸다. 나신평은 “회사의 단기적 현금창출규모는 기존 예상치를 하회할 전망이며 이전 수준의 재무구조 회복에는 다소간의 시일이 필요할 것”이라고 내다봤다.