신종 코로나바이러스 감염증(코로나19) 사태 장기화와 저금리 심화 여파로 시중은행의 정기 예·적금 잔액이 급감한 것으로 나타났다. 가계 신용대출도 한 달 만에 1조원 더 늘어 이례적인 급증세를 이어갔다. 반면 갈 곳을 찾지 못해 은행에 대기 중인 돈은 한 달 만에 23조원 넘게 늘었다. 긴급 생계자금을 위해 은행 저축을 깨는 사람들과 금리가 0%대로 떨어진 예·적금 대신 다른 투자처를 찾는 사람들이 혼재한 결과로 풀이된다.

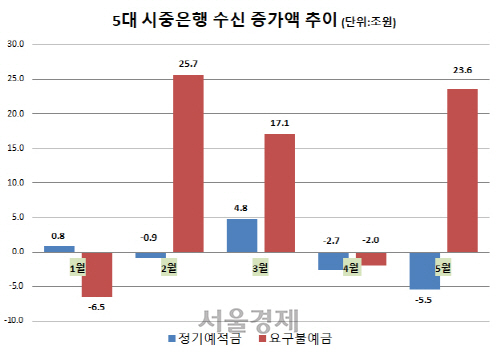

3일 은행권에 따르면 지난달 신한·KB국민·우리·하나·NH농협은행의 정기 예·적금 잔액은 682조1,843억원으로 전달보다 5조4,724억원 감소했다. 감소폭이 컸던 4월(2조7,278억원)보다 더 급격히 줄었다.

반대로 5대 은행의 요구불예금 잔액은 지난달 558조1,900억원으로 전달보다 23조5,668억원이나 늘었다. 요구불예금은 수시입출식 예금, 수시입출식 저축성예금(MMDA) 등 예금자가 언제든 찾아 쓸 수 있는 예금을 뜻한다. 돈을 자유롭게 넣고 뺄 수 있는 대신 이자가 거의 붙지 않는다. 통상 이 예금이 늘면 대기성 자금이 불어난 것으로 평가된다.

/자료=각 은행

/자료=각 은행특히 지난 4월에는 예·적금과 요구불예금 잔액이 나란히 줄어들어 은행에 쌓인 돈 자체가 줄었지만 이번에는 예·적금은 줄고 요구불예금은 늘어나며 엇갈리는 모습이 나타났다. 급전이 필요해 은행에서 돈을 빼는 수요뿐 아니라 새 투자처를 찾아 대기하는 유동자금이 늘어나고 있다는 방증이다. 기준금리가 사상 첫 0%대로 진입하면서 저금리 기조가 심화한 것도 영향을 미친 것으로 보인다. 시중은행 관계자는 “금리 매력이 떨어지면서 굳이 은행 예·적금에 돈을 묶어둘 이유가 없다는 생각이 짙어지고 있다”며 “수익률이 높은 다른 투자 수단을 찾아 언제든 돈을 이동할 수 있는 요구불예금에 자금이 몰리는 상황”이라고 말했다.

가계 신용대출도 가파른 증가세를 이어가고 있다. 지난달 5대 은행의 가계 신용대출 잔액은 114조6,858억원으로 전달보다 1조689억원 더 늘었다. 신용대출은 올 3월 한 달 만에 2조2,409억원이 늘며 역대급 증가세를 보인 이후 4월(4,974억원)에 주춤했다가 지난달 다시 크게 늘었다.

코로나19의 국내 확산이 본격화한 3월 이후 가계 신용대출은 매달 가파르게 늘고 있다. 3~5월 동안 5대 은행의 신용대출은 매달 1년 전보다 12% 넘게 늘어 통계 집계가 가능한 2017년 이후 최대 증가폭을 기록했다. 전달 대비 증가액으로 봐도 평균 1조2,691억원으로 예년 같은 기간 평균(5,154억원)의 2.5배 수준이다.

이례적인 급증의 배경에는 코로나19의 여파가 있다는 분석이 나온다. 자금 사정이 나빠진 가계와 영세 소상공인이 긴급한 사업·생계자금으로 신용대출을 끌어다 썼다는 것이다. 시중은행의 한 관계자는 “가계 생활비뿐 아니라 직원 월급이나 임차료 등의 고정비용을 개인 신용대출로 급하게 충당하는 경우도 적지 않다”고 말했다.

저금리가 심화하는 상황에서 고수익을 좇아 신용대출로 주식투자 자금을 조달하는 수요도 많은 것으로 보인다. 실제 3월 이후 한국 증시에서 주식거래 활동계좌 수와 신규 개설 계좌 수는 연일 기록적인 증가세를 보이고 있다. 은행권 관계자는 “신용대출의 용도까지 파악할 수는 없지만 증시 자금으로 흘러가고 있을 개연성이 크다”고 말했다.