개인 투자자들이 올해 유가증권시장에서 약 35조원어치를 순매수하는 ‘역대급’ 규모의 ‘사자’ 행진을 이어가고 있지만 국내 가계 자산 중 70% 이상은 여전히 부동산에 치중돼 있다. 이에 부동산시장에 큰 충격이 올 경우 부동산자산에 집중된 가계도 휘청일 수 있다는 우려가 꾸준히 제기되고 있다. 이제 막 개인 자금이 증시로 향하는 물꼬를 튼 만큼 자산조정 차원에서 증시의 장기투자를 유도할 수 있게 제도 개선이 필요하다는 목소리가 나온다.

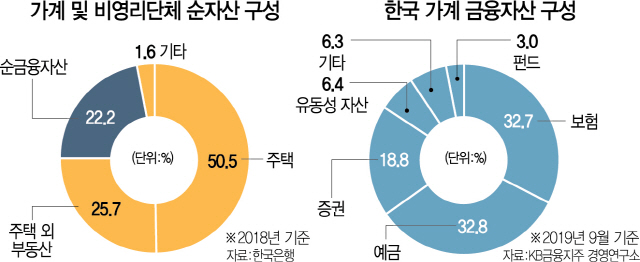

22일 한국은행의 ‘2018년 국민대차대조표’ 통계를 보면 가계 및 비영리단체의 총 순 자산(약 8,726조원) 중 주택자산(약 4,407조원)이 50.5%로 가장 큰 비중을 차지하고 있다. 주택을 제외한 부동산자산도 약 25.7%로 집계돼 그 뒤를 이었다. 즉 부동산 관련 자산이 전체 중 약 75%를 차지하는 셈이다. 반면 금융자산에서 금융부채를 제외한 순 금융자산의 비중은 22.2%에 그쳤다.

금융자산조차도 대부분 지나치게 ‘안전형’에 쏠린 양상이다. KB경영연구소가 한국은행 통계를 분석한 결과에 따르면 금융자산 중 예금이 32.8%, 보험은 약 32.7%에 달한다. 반면 증권은 18.8% 수준이었으며 펀드는 약 3%에 불과하다.

국내 가계 자산의 구성은 해외 선진국과 큰 차이를 보인다. 메트라이프생명이 현대경제연구원과 함께 조사한 결과를 보면 미국은 지난 1950년대 이후부터 현재까지 금융자산 비중이 꾸준히 60~70% 수준을 유지하고 있다. 또 최근 금융자산과 비금융자산 비중도 약 7대3의 구조다. 일본 역시 금융자산과 비금융자산 비중이 약 6대4이다. 1990년대 초 일본의 부동산 버블 붕괴 이후 젊은 세대들을 중심으로 부동산 비관론이 확산하면서 금융자산 중심으로 자산 배분이 바뀌었다는 설명이다.

한 금융투자업계의 관계자는 “부동산에 집중된 국내의 가계 자산 구성은 급작스런 부동산 가격 하락 등이 올 경우 가계 경제가 크게 흔들릴 수 있다”며 “부동산 중심의 자산 구성을 재조정하고 증시 등으로 자산 배분을 유도할 수 있도록 세제 등 제도를 재검토할 필요가 있다”고 말했다.