LG전자(066570)가 올해 2·4분기 증권가의 예상보다 높은 실적을 내면서 증권사들의 목표주가 상향이 이어지고 있다. 특히 신종 코로나바이러스 감염증(코로나19)이 TV·가전 등 ‘홈코노미’ 수요를 이끌었다는 점에서 LG전자가 역으로 코로나19의 수혜를 보는 종목이 될 것이라는 시각이 나온다.

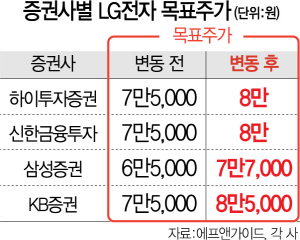

8일 금융투자 업계에 따르면 삼성증권은 이날 LG전자의 목표주가를 기존 6만5,000원에서 7만7,000원으로 높였다. 이종욱 삼성증권 연구원은 “LG전자의 2·4분기 영업이익은 4,931억원으로 증권가 전망치 평균인 4,060억원을 웃돌았는데 대부분 사회적 거리두기로 인한 가전·TV 수요 증가 때문”이라며 “이 같은 수요는 내년까지 반복될 가능성이 있다”고 내다봤다.

KB증권도 LG전자의 목표주가를 기존 7만5,000원에서 8만5,000원으로 상향했다. 특히 가전(H&A) 부문의 고수익화 전략에 주목했다. KB증권에 따르면 LG전자 가전 부문의 올해 상반기 영업이익률은 12.9%로 추정돼 글로벌 경쟁업체인 월풀(6.1%)이나 일렉트로룩스(0.5%)보다 높다. KB증권은 LG전자가 올해 2·4분기 스마트폰·자동차부품 부문에서 각각 2,080억원, 2,026억원 적자를 본 반면 가전·TV사업부에서 각각 6,536억원, 1,092억원의 영업이익을 기록했다고 추산했다. 김동원 KB증권 연구원은 “3·4분기에는 TV 출하 급증에 따라 HE 부문의 영업이익이 전 분기보다 118% 늘어난 2,375억원을 기록할 것”이라며 “3·4분기 영업이익은 전 분기보다 42% 증가한 7,015억원으로 추정한다”고 밝혔다.

일각에서는 자동차부품솔루션(VS)사업부와 스마트폰 부문을 담당하는 MC사업본부의 적자 축소가 향후 실적에서 관건이 될 것이라는 분석도 나온다. 김록호 하나금융투자 연구원은 “다른 사업부의 선방 효과를 VS사업부가 삭감했다”며 “핵심 사업부인 VS사업부와 MC사업부의 적자 축소가 하반기 실적의 주요 변수”라고 말했다. 이날 유가증권시장에서 LG전자는 전날보다 900원(1.37%) 오른 6만6,400원에 거래를 마쳤다.