스탠더드앤드푸어스(S&P)500지수 편입 여부를 가를 테슬라의 2·4분기 실적발표에 전 세계 시장의 관심이 쏠리고 있다.

올해만 3배 이상 주가가 급등하면서 나스닥지수의 전고점 돌파를 이끌었던 테슬라의 S&P500지수 편입은 테슬라 주가와 S&P지수 상승뿐 아니라 지수를 추종하는 인덱스펀드를 통해 투자하는 글로벌 투자자들의 자금을 끌어모을 호재로 작용할 수 있기 때문이다.

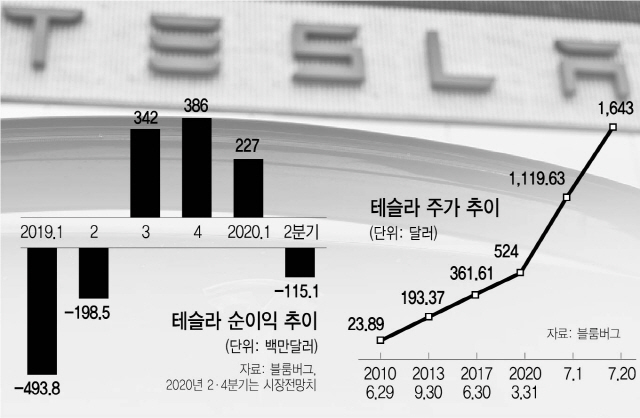

20일(현지시간) CNBC 등에 따르면 전기차 시장의 절대강자인 테슬라는 22일 장 마감 후 올해 2·4분기 실적을 발표할 예정이다. 테슬라가 S&P500지수에 편입되려면 4분기 연속 일반회계기준(GAAP) 흑자를 달성해야 한다. 테슬라는 올 1·4분기까지 3분기 연속 흑자를 낸 상태다.

중국 상하이에서 지난 9일 열린 세계인공지능회의(WAIC) 개막식에서 일론 머스크 테슬라 최고경영자(CEO)가 영상 메시지를 전하고 있다./로이터연합뉴스

중국 상하이에서 지난 9일 열린 세계인공지능회의(WAIC) 개막식에서 일론 머스크 테슬라 최고경영자(CEO)가 영상 메시지를 전하고 있다./로이터연합뉴스월가는 다소 부정적인 전망을 내놓았다. 블룸버그에 따르면 2·4분기 테슬라의 순이익과 주당순이익(EPS) 전망치는 각각 -1억1,500만 달러, -0.22달러다. 그러나 1·4분기에도 시장 예상과 달리 흑자를 기록했고 중국발 실적이 예상보다 좋게 나오면서 S&P500지수 편입 기대감은 여전하다. 테슬라는 최근 2·4분기에 중국 판매가 증가해 총 9만650대를 팔았다고 발표했다. 시장조사 업체 팩트셋의 예상치였던 7만2,000대를 훌쩍 뛰어넘는 결과다. 1·4분기 실적인 8만8,400대보다도 크게 상승했다. 마켓워치는 “테슬라가 흑자 달성으로 시장을 놀라게 할 수 있다는 희망이 사라지지 않고 있다”면서 “이번 분기에 흑자가 날 경우 테슬라는 3개월에서 6개월 내로 S&P500지수에 편입될 수 있을 것”이라고 설명했다.

일부 전문가들은 지수 편입과 상관없이 오를 대로 오른 테슬라 주가가 조정을 받을 수 있다고 내다봤다. 단기 급등에 대한 부담이 크다는 의미다. 개릿 넬슨 CFRA 선임 주식 애널리스트는 “테슬라가 수요 부족으로 3월에 나온 ‘모델 y’의 가격을 내렸고 가장 큰 시장인 캘리포니아에서 판매량이 줄고 있다”며 “향후 1년간 400달러가량 하락해 1,100달러 선에서 유지될 것”이라고 내다봤다. 투자자문 기업 에버코어ISI는 테슬라 주가 상승 흐름을 17세기 네덜란드의 튤립 광풍에 비유하며 거품 가능성을 제기했다.

기술주 전반에 대한 우려도 갈수록 커지고 있다. 미 경제방송 CNBC의 간판 진행자인 짐 크레이머는 “마이크로소프트(MS)와 테슬라 그리고 아마존의 주가 움직임은 지금까지 보지 못한 수준”이라고 지적했다. 이날 아마존은 투자은행(IB) 골드만삭스가 목표주가를 3,800달러로 올린 데 힘입어 7.9%나 폭등했다. 억만장자 투자자인 마크 쿠번도 이 같은 분석에 동조했다. 그는 “지금의 증시는 1990년대 닷컴 버블 때와 꽤 비슷하다”고 강조했다. 반면 앞으로도 당분간 상승할 것이라는 분석 또한 적지 않다. 빅토리아 페르난데스 크로스마크글로벌인베스트먼트 최고시장전략가는 “소비자의 수요를 조심해서 볼 필요가 있다”면서도 “시장 흐름은 계속 상승하는 것”이라고 전했다. /뉴욕=김영필특파원 박성규기자 susopa@sedaily.com