한화생명은 13일 별도 기준 2·4분기 당기순이익을 집계한 결과 1,280억원으로 전년 동기 대비 173.36% 증가했다고 공시했다. 이 기간 매출액은 3조4,744억원으로 전년 대비 17.96% 역성장했으나 1·4분기에 신종 코로나바이러스 감염증(코로나19)에 따른 주식시장 폭락으로 대거 충당했던 변액보증준비금 2,300억여원 중 약 1,600억원이 환입되면서 약 2,000억원 수준에 달했던 이차역마진을 크게 만회했다.

눈에 띄는 점은 기준금리 인하에 따른 시중 금리 하락에도 운용자산이익률이 올 상반기 3.58%로 지난해 상반기보다 0.28%포인트 개선됐다는 점이다. 이는 장단기 채권 교체 매매 등에 따른 것으로 채권 등 금리부자산의 평균 금리를 뜻하는 보유이원도 이 기간 3.45%에서 3.24%로 하락했다.

앞서 한화생명은 올 상반기에만 4월, 7월 두 차례에 걸쳐 예정이율을 0.25%포인트씩 인하했다. 예정이율은 보험사가 보험금 지급 전까지 보험료를 운용해 거둘 수 있는 예상 수익률로 인상 시 보험료도 오른다. 1년에 두 차례 이상 예정이율을 인하하는 경우가 드문 것도 이 때문이다. 일각에서는 제로금리 장기화로 하반기 추가 인하 가능성을 점치고 있으나 한화생명은 현재로선 추가 인하계획이 없다는 입장을 밝혔다. 한화생명 관계자는 “상반기 예정 이율 인하 당시 국고채 금리가 1.1% 안팎 수준이었고 현재도 유사한 수준을 유지하고 있어 현재로선 추가 인하를 검토하고 있지 않다”며 “급격한 시장금리 변화가 있을 경우 상품 수익성 유지를 위해 검토할 계획”이라고 말했다.

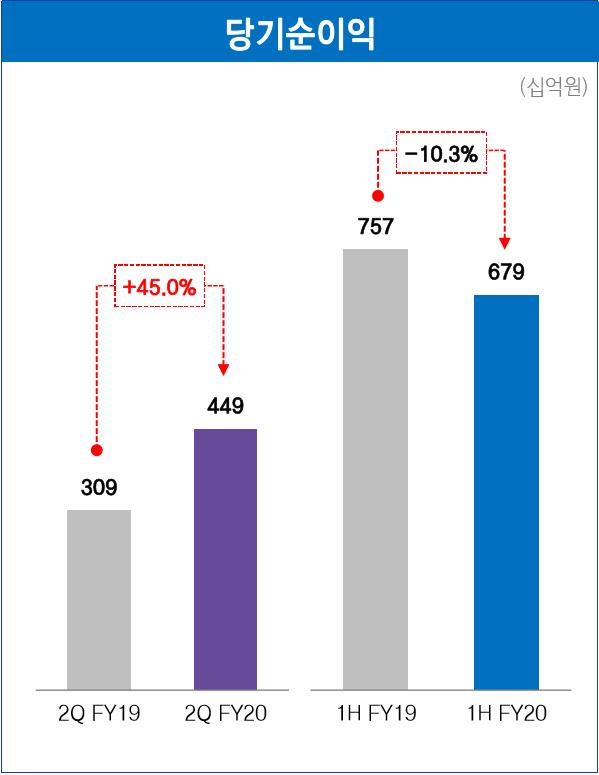

삼성생명 당기순이익

삼성생명 당기순이익삼성생명은 올 2·4분기 4,486억원의 당기순이익으로 전년 동기 대비 45% 성장했다. 보험계약 유지율 및 손해율 개선으로 보험이익이 늘어나고 주식시장이 점차 안정되면서 변액보증준비금 손익이 회복된 결과로 풀이된다. 실제로 이 기간 보험이익도 전년 대비 33% 증가한 4,490억원으로 3년 만에 최고치를 기록했다. 다만 상반기 기준으로는 당기순이익 규모가 지난해보다 10.3% 감소한 6,785억원에 그쳤다.

미래에셋생명 실적

미래에셋생명 실적미래에셋생명은 올 상반기 707억원의 당기순이익으로 역대 최대 실적을 거뒀다. 역시 증시 ‘V자’ 반등에 따른 변액보증준비금 환입 효과다.

변액보험 및 퇴직연금 적립금의 꾸준한 성장도 실적에 보탬이 됐다. 변액적립금은 지난 6월 말 기준 10조원을 돌파했고 이 기간 수수료 수입도 205억원으로 전년 대비 2.5% 성장했다. 퇴직연금 역시 이 기간 5조원을 돌파하며 업계 3위권으로 도약했고 65억원의 수수료 수입으로 이어지며 비보험이익 성장의 토대가 됐다.