서울의 한 은행의 대출창구 모습. /연합뉴스

서울의 한 은행의 대출창구 모습. /연합뉴스

최근 은행권 신용대출 금리가 주택담보대출·전세자금대출 등 부동산 담보대출 금리보다 낮은 것으로 드러났다. 역대 최저 수준의 기준금리에 모바일 대출 경쟁까지 불붙은 결과로 풀이된다. 부동산 대출 규제 강화로 신용대출 수요가 급증하는 가운데 지난 6~7월에 이어 이번 달에도 신용대출 잔액이 2조원가량 증가할 것으로 점쳐지면서 금융당국이 신용대출 규제 강화에 나설지 주목된다.

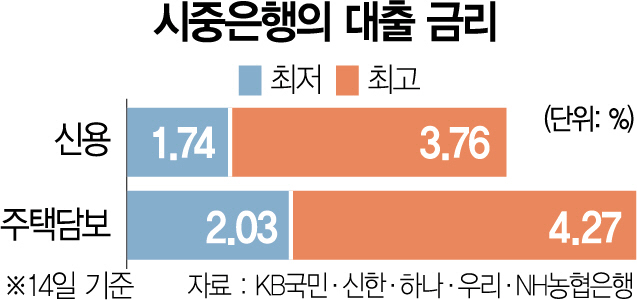

17일 은행권에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 신용대출 금리는 14일 기준 신용등급, 대출금액에 따라 연 1.74∼3.76% 수준이다. 같은 기간 주담대는 연 2.03∼4.27%를 기록했다. 주담대의 최저·최고 금리가 신용대출보다 모두 높은 것이다. 신용등급이 1~2등급이라면 주담대보다 낮은 금리로 신용대출을 받을 수 있는 셈이다.

은행권에서는 한국은행의 기준금리가 0.5%로 역대 최저 수준인데다 인터넷전문은행·지방은행까지 나서서 모바일 신용대출을 공격적으로 하고 있는 상황을 주요 요인으로 꼽았다. 케이뱅크가 최근 연 2.08%, 2.38%의 신용대출, 마이너스 통장 상품을 선보이자 대출 신청 고객이 일시에 몰리면서 접속지연 현상이 발생하기도 했다. 은행권의 한 관계자는 “제주·광주은행 등 지방은행에서도 신용등급이 좋은 직장인을 대상으로 모바일 신용대출 영업을 공격적으로 펼쳐 잔액이 많게는 두 배가량 증가했다”고 말했다.

13일 기준 5대 은행 신용대출 잔액은 121조4,884억원이다. 지난달 말 대비 9영업일간 1조2,892억원이 늘었다. 이 같은 속도면 이달 말 2조원대의 증가폭을 기록할 것으로 보인다. 6월에도 전달 대비 신용대출액이 2조8,374억원, 7월에 2조6,760억원 증가했다. 전문가들은 부동산 대출 규제가 강화되면서 주담대를 받기 어려워지자 신용대출 수요가 급증하고 있는 점을 원인으로 꼽았다. 정부는 6·17 부동산대책과 7·10 주택시장 안정대책을 통해 주택담보 대출시 주택담보인정비율(LTV)을 70%에서 시가 9억원 이하 주택은 40%, 9억원 초과는 20%, 총부채상환비율(DTI)은 40%로 제한했다. 이로 인해 집값의 잔액을 신용대출을 통해 확보하려는 사람들이 증가했다는 분석이다.

금융당국은 당장 신용대출 관련 규제를 강화하지 않겠다는 입장이지만 시장에서는 현 수준의 증가 추세가 이어질 경우 당국이 조치에 나설 가능성이 높다고 보고 있다. 은성수 금융위원장은 12일 “신용대출 성격이 경제 사정 악화 때문인지, 주식 투자용인지, 부동산 투자용인지는 알 수 없다”면서 “신종 코로나바이러스 감염증(코로나19) 상황에서 금융협회장들에게 돈을 풀어달라고 요청하는 상황이라 신용대출을 억제하면 상충하는 측면도 있다”고 언급했다.