한 시중은행 대출창구의 모습. /연합뉴스

한 시중은행 대출창구의 모습. /연합뉴스“오늘의 은행원 조언으로는 ‘신용대출까지 건드릴 날이 얼마 안 남은 것 같다. 금리가 낮을 때 최대로 받아놔라’가 있었습니다”

지난달 12일 한 소셜네트워크서비스(SNS)에는 이 같은 글이 올라왔다. 자신의 지인이 은행원인데, 신용대출이 너무 빨리 늘어 금융당국이 제동을 걸 수 있으므로 받을 수 있을 때 최대한 대출을 받아놓는 게 좋겠다는 예상이었다.

그리고 이 예측은 한 달 남짓 만에 현실이 될 것으로 보인다. 금융당국이 신용대출에 구두경고를 하고 나섰기 때문이다. 손병두 금융위원회 부위원장은 19일 금융리스크 점검반 회의에서 “주식, 주택 매매에 활용된 신용대출은 앞으로 시장 불안 시 금융사 건전성에 영향을 미칠 수 있다”며 “금융사 차원에서도 각별한 관리가 필요하다”고 당부했다. 향후 증시, 부동산 시장 불안 때 신용대출 부실이 발생할 수 있으므로 금융사 차원에서 자체적으로 관리를 강화하라는 뜻이다.

손병두(왼쪽 두번째) 금융위 부위원장이 19일 서울 은행회관에서 금융리스크 대응반 회의를 주재하고 있다. /사진제공=금융위

손병두(왼쪽 두번째) 금융위 부위원장이 19일 서울 은행회관에서 금융리스크 대응반 회의를 주재하고 있다. /사진제공=금융위손 부위원장은 “과도한 신용대출이 주택시장 불안으로 연결되지 않게 총부채원리금상환비율(DSR) 준수 등 관련 규정을 철저히 지켜달라”고 주문했다. 아울러 “금융당국도 이에 대한 점검을 철저히 하고 신용·전세대출 등을 중심으로 가계부채 전반에 대해 중점 모니터링을 할 것”이라고 강조했다. 비록 구체적인 신용대출 규제 강화안을 발표한 것은 아니지만, 금융당국의 엄포로 일선 은행 대출창구에서는 심사를 깐깐히 할 수밖에 없어 신용대출을 받기가 이전보다 어려워질 것으로 보인다.

신용대출 억제 어렵다→관리필요, 일주일만에 변한 당국 |

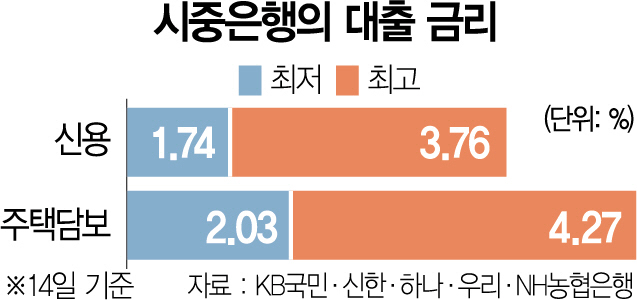

하지만 신용대출이 예상보다 빠르게 늘고 금리도 주택담보대출보다도 낮은 기현상이 나타나자 분위기는 달라졌다. 19일 금융위에 따르면 올해 4월 전월에 비해 6,000억원, 5월 1조 1,000억원 늘어나는 데 그친 전(全)금융권 신용대출 증가액은 6월 3조 7,000억원, 7월 4조원이 늘었다.

한국은행이 발표한 ‘2·4분기 말 가계신용(잠정)’ 통계에서도 가계신용 잔액은 1,637조3,000억원으로 전 분기 말 대비 25조9,000억원 늘며 통계집계를 시작한 2002년 4·4분기 이후 최대치를 경신했다. 이 중 신용대출을 포함한 기타대출 잔액은 672조 7,000억원으로 9조 1,000억원이나 증가했다. 1·4분기(1조 9,000억원) 증가 폭과 비교하면 4배로 뛰었다. 기타대출 중 증권사 신용공여액은 7조 9,000억원이나 늘었다. 증가폭은 사상 최대 기록이다. 증권사 신용공여는 증권담보대출, 신용거래융자 등의 형태로 투자자가 증권사에 빚을 지는 경우를 말하며 그만큼 빚을 내 주식 투자를 한 경우가 많았다는 뜻이다.

이에 따라 대출 수요자 사이에서는 불만도 제기된다. 안 그래도 빡빡한 주택담보대출 규제로 주택 매매 시 부족한 돈을 신용대출로 조달하는 이른바 ‘영끌’이 많았다. 부동산 가격이 너무 올라 부동산 투자는 포기하고 신용대출을 받아 주식에 투자하는 ‘빚투’도 성행했는데, 이 길이 좁아질 수 있기 때문이다.

/이태규·조지원기자 classic@sedaily.com