신종 코로나바이러스 감염증(코로나19) 여파로 가계와 기업 대출의 연체율이 뛰면서 은행들이 노심초사하고 있다. 코로나19 대출이 통계에 제대로 반영되지 않고 있다는 점을 감안하면 은행 건전성 관리에 빨간불이 켜졌다는 분석이다. 여기에 최근 코로나19가 빠르게 재확산하고 있어 하반기 경영 상황은 갈수록 어려워질 것으로 예상된다.

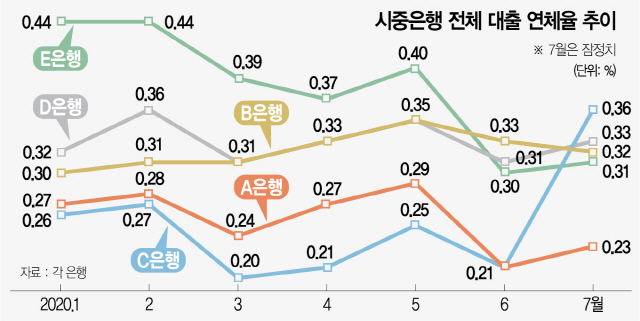

23일 금융권에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 7월 말 기준 전체 대출 연체율은 0.23~0.36%로 잠정 집계됐다. 지난 6월 말과 비교해도 하단은 0.02%포인트, 상단은 0.03%포인트 올랐다.

코로나19 장기화로 한계기업이 늘면서 은행권 전체 기업·가계대출 연체율도 뛰었다. 이들 은행의 지난달 말 기업대출 연체율은 0.2~0.48%로 6월 말 0.18~0.38%보다 높아졌다. 일부 은행의 기업대출 연체율은 0.5% 가까이 치솟았다. C은행의 연체율은 0.48%로 6월보다 0.2%포인트나 뛰었다. 이는 코로나19 사태 이전인 1·2월(0.35%)보다도 0.13%포인트 이상 높다. D은행의 연체율도 0.4%까지 올랐다. 이는 해당 은행의 내부 통계상 2018년 11월 이후 최고치다. 기업뿐만 아니라 가계대출 연체율도 한 달 만에 치솟았다. 지난달 말 기준 가계대출 연체율은 0.22~0.28%로 6월 말(0.13~0.29%)보다 하단이 크게 뛰었다. 대부분의 은행이 소폭 상승에 그쳤지만 C은행의 경우 개인신용대출 연체율이 0.09%포인트 가까이 올랐다.

금융권에서는 코로나19 대출 유예가 아직 연체율에 반영되지 않은 상황에서 기본 연체율 상승은 문제라는 지적이다. 연체율은 대출총액을 분모에, 연체액을 분자에 넣어 산출하는데 대출이 빠르게 늘어나고 후행 지수인 대출연체는 아직 발생하지 않은 상황에서는 연체율이 오히려 낮게 산출되는 것이 일반적이기 때문이다. 앞서 시중은행들은 2월 이후 정부의 코로나19 피해 지원 방침에 따라 대출 만기 상환을 연기하는 한편 이자 납입도 유예했다. 이들 은행이 2월 이후 이달 13일까지 여러 형태로 납기를 연장해준 대출과 이자 총액은 39조원에 달한다.

금융권의 한 관계자는 “대출 증가뿐만 아니라 대출 유예 정책으로 연체율 착시 효과가 일어나야 하는 상황에서도 은행들의 연체율이 올랐다는 것은 예사롭지 않다”며 “은행들 역시 신용대출 심사를 강화하는 한편 대출을 재점검하는 등 건전성 관리에 나선 상태”라고 설명했다.