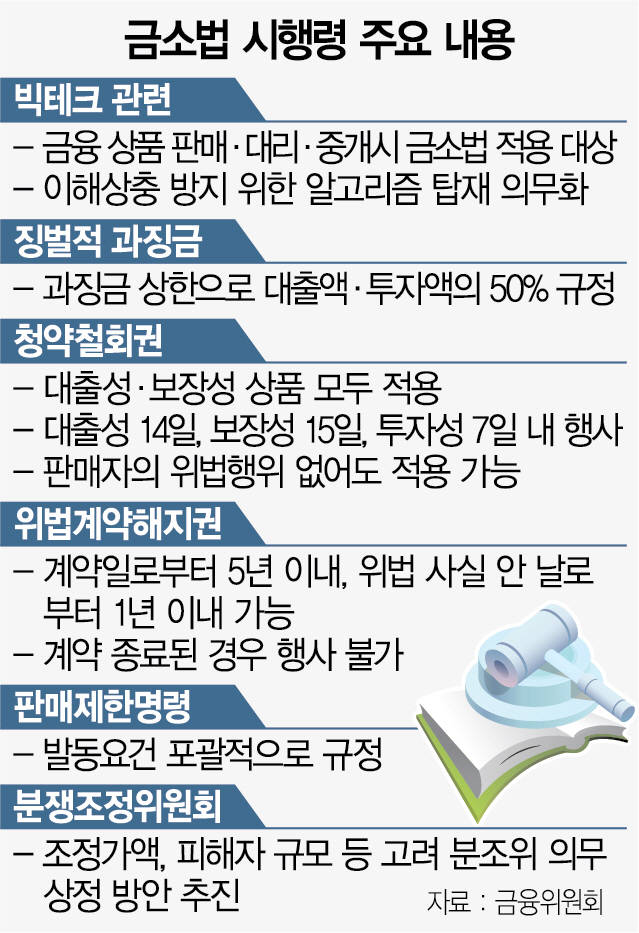

내년부터 네이버 등 빅테크 기업들도 금융상품을 판매하거나 대리·중개할 경우 금융소비자보호법의 적용을 받는다. 금소법을 위반하는 금융사는 수입의 최대 50%까지 과징금이 부과된다. 금융감독원 분쟁조정위원회에 소비자·금융 관련 단체 추천 위원이 동수로 참여하는 등 분조위의 신뢰성을 높이기 위한 방안도 도입된다. 금융당국은 소비자 보호를 강화하고자 한다지만 금융권에서는 우려의 목소리가 높다.

금융위원회는 이 같은 내용의 금융소비자보호법 시행령 개정안을 입법 예고한다고 27일 밝혔다. ★본지 10월26일자 16면 참조

시행령은 핀테크와 금융사 간 형평성 논란이 불거졌던 점을 고려해 동일 기능, 동일 규제를 구현한 게 특징이다. 이에 따라 네이버·카카오 등 빅테크도 직판업자, 대리·중개업자, 자문업자에 해당하는 서비스를 하게 될 경우 금소법에 등록한 후 법 적용을 받게 된다. 금융위 측은 “만약 네이버나 다음이 온라인 대출 비교 플랫폼을 영업하게 된다면 금소법상 대출모집인으로 등록해 대리·중개업자로 금소법의 적용을 받게 된다”고 설명했다.

‘네이버통장’ 같은 일이 재연되지 않도록 소비자가 대리·중개업자를 직판업자로 오해할 수 있는 광고 행위는 아예 금지된다. 대리·중개업자의 금융상품 광고는 금지하되 직판업자가 승인한 경우 제한적으로 허용하기로 했다. 대출모집인이 금융사 한 곳의 상품만을 판매할 수 있도록 한 1사 전속의무제도도 온라인 사업자에 적용되지 않는다. 대신 온라인 사업자는 소비자 이해상충 방지 알고리즘을 의무적으로 탑재해야 한다.

관심이 컸던 청약철회권·위법계약해지권도 구체화됐다. 청약철회권은 대출성·보장성 상품에 모두 적용하되 투자성 상품의 경우에는 비금전신탁계약, 고난도 펀드 등에 적용된다. 대출성 상품은 14일 이내, 보장성 상품은 15일 이내, 투자성 상품은 7일 이내 금융사의 위법 행위가 없어도 행사할 수 있다. 위법계약해지권은 금융상품 유형과 상관없이 계약일로부터 5년, 위법사실을 안 날로부터 1년 이내에 요구할 수 있다. 계약이 종료된 경우에는 적용되지 않는다.

금융권에서 가장 우려하는 부분은 투자액·대출금의 최대 50%까지 징벌적 과징금을 부과할 수 있도록 한 점이다. 거래 규모가 클수록 제재 강도가 높아지는 만큼 금융사로서는 리스크가 큰 펀드 판매에 소극적일 수밖에 없게 된다. 금융상품 판매제한 명령발동권 역시 발동 요건이 포괄적으로 명시돼 있어 업계로서는 부담이다. 금융권의 한 관계자는 “은행에서 펀드를 1조원 판매하면 수수료가 많아야 100억원 수준인데 과징금은 최대 5,000억원을 내야 하는 상황”이라며 “최근 사모펀드가 문제가 되니 감정적으로 추진하는 게 아닌가 싶다”고 말했다.

이 외에도 △분쟁조정위원을 관련 전문가 단체로부터 2배수 이상 추천받는 절차 신설 △소비자·금융 관련 단체 추천 위원이 동수 참여 △피해자 규모, 조정가액, 선례 유무 고려해 분조위에 의무 상정하는 방안 등이 추진된다. 시행령 개정안은 입법예고를 거쳐 내년 3월25일 본격 시행된다.