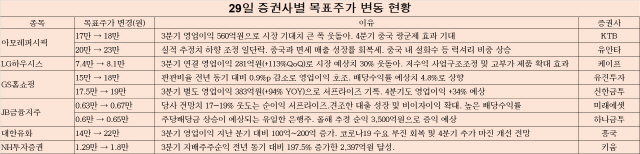

주요 증권사들은 29일 아모레퍼시픽(090430), GS홈쇼핑, JB금융지주, 대한유화(006650), LG하우시스(108670) 등의 목표주가를 상향 조정했다. 대부분 3·4분기 실적이 시장 기대치를 뛰어넘은 종목들에 대한 긍정적인 평가가 이어졌다.

이날 KTB투자증권은 아모레퍼시픽에 대한 목표주가를 기존 17만원에서 18만원으로 올렸다. 배송이 KTB투자증권 연구원은 “매출이 기대를 밑돌았지만 영업이익은 기대치를 웃돌았다”고 말했다. 아모레퍼시픽은 영업이익이 지난 분기 대비 200억원가량 증가했다. 배 연구원은 “이는 해외 수익성 반등에서 비롯된 것으로 해외 영업이익이 지난 분기 대비 400억원 늘었다”며 “해외 이익 체력 개선 요인은 고마진인 설화수와 온라인 믹스 상승 효과에 따른 것”이라고 분석했다. 또 4분기 광군제 효과로 상기 요인들이 지속될 것으로 예상했다.

유안타증권 역시 아모레퍼시픽에 대한 목표주가를 23만원으로 상향했다. 박은정 유안타증권 연구원은 “실적이 낮아진 눈높이를 웃돌고, 실적 추정치 하향 조정이 일단락 됨에 따라 투자 매력도가 확대됐다”며 “매출 측면에서 중국과 면세 성장률이 회복 중”이라고 말했다.

이날 GS홈쇼핑 역시 3·4분기 호실적에 따라 목표주가가 대거 수정됐다. GS홈쇼핑은 올 3·4분기 연결 영업이익이 지난해 같은 기간보다 90.8% 증가한 379억원을 기록하며 시장 기대치를 크게 웃돌았다. 주영훈 유진투자증권 연구원은 “상반기에도 전년 대비 영업이익이 30% 가깝게 증가하기는 했으나, 3분기 들어 그 속도가 더욱 가속화된 모습”이라며 “추가적으로 동사의 투자 포인트로 작용할 수 있는 부분은 배당수익률로 올해 주당배당금(DPS)을 지난해 대비 500원 증가한 7,000 원으로 추정한다”고 말했다.

JB금융지주 역시 지배지분순이익이 1,099억원으로 지난해 같은 기간 대비 22% 증가했다. 이에 미래에셋대우는 기존 6,300원이던 목표주가를 6,700원으로 올렸다. 강혜승 미래에셋대우 연구원은 “이는 당사 컨센서스를 17~19% 상회하는 호실적”이라며 “견조한 대출성장, 비이자이익 확대, 캐피탈사 이자·리스이익 증가로 양호한 성장세를 보였다”고 말했다.

흥국증권은 대한유화의 수요가 신종 코로나바이러스 감염증(코로나19)으로 인한 부진에서 회복했다고 평가해 목표주가를 22만원으로 상향 조정했다. 전우제 흥국증권 연구원은 “4·4분기 역시 영업이익은 776억원으로 이번 분기 대비 실적 개선을 전망한다”고 말했다.