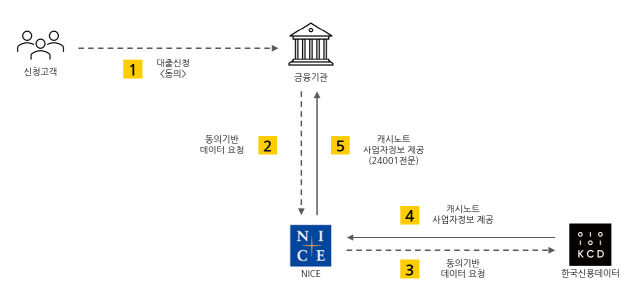

자영업자의 경영 데이터가 신용평가로 연결되는 도식. 사업자의 사업장 데이터는 사업자가 동의한 경우에만 나이스(NICE)평가정보가 금융기관이 구축한 전용망을 통해 안전하게 전송된다./한국신용데이터 제공

자영업자의 경영 데이터가 신용평가로 연결되는 도식. 사업자의 사업장 데이터는 사업자가 동의한 경우에만 나이스(NICE)평가정보가 금융기관이 구축한 전용망을 통해 안전하게 전송된다./한국신용데이터 제공앞으로 자영업자가 대출을 위한 신용평가를 받을 때 단골, 매출 증가율 등 요소가 반영될 전망이다.

1일 한국신용데이터는 개인사업자의 신용평가를 위한 B2B 데이터 상품 ‘캐시노트 크레딧 브리지’를 출시한다고 밝혔다.

캐시노트 크레딧 브리지는 은행 등 금융기관이 개인 사업자의 신용을 평가할 때 매출 증가율, 단골 수, 단골 매출 비율 등 사업장의 실제 운영 데이터를 활용할 수 있도록 제공하는 상품이다. 금융기관은 이런 데이터를 감안해 개인사업자에게 더 입체적인 신용 평가를 이끌어 낼 수 있다.

한국신용데이터 관계자는 “캐시노트 크레딧 브리지는 개인사업자가 정보 부족으로 인해 적확한 신용평가를 받지 못하는 문제를 해결하기 위해 개발됐다”며 “개인사업자는 개인인 동시에 사업자인에 기존 신용평가 체계에선 주로 개인으로서 측면만 활용돼 급변하는 영업상황을 반영하기 어려웠다”고 말했다.

매출이나 단골 고객의 증가 등 데이터는 사업자 신용 평가에 유리한 요소다. 이 같은 정보를 금융 기관에 제공하면 기존 방식의 신용 평가로는 얻기 힘든 높은 수준의 신용 평가 결과를 받을 수 있다. 한국신용데이터는 사업자가 원하는 경우에 한해 실제 자영업 운영 데이터를 금융기관에 제공한다. 예컨대 단골이 점점 늘어나는 사업장의 대표는 이러한 사실을 증명하는 데이터를 금융사에 제공해 대출 시 금리와 한도를 우대받을 수 있다.

신찬 한국신용데이터 사업총괄은 “그동안의 평면적인 개인사업자 신용 평가 방식으로는 20년간 분식집을 운영해 온 사장님보다, 20년간 대기업에 다니다 퇴직해 막 창업한 사장님이 더 높은 평가를 받기 십상이었다”며 “캐시노트 크레딧 브리지는 금융사가 이러한 모순을 해결할 수 있도록 입체적인 데이터를 더해주는 B2B 데이터 상품”이라고 말했다.

캐시노트는 전국 65만 소상공인이 사용하는 경영관리 서비스로, 매출 관리·신용카드 입금 조회·정부 지원책 확인 등 사장님에게 필요한 기능을 한데 모아 제공하고 있다.