5일 보험업계에 따르면 미래에셋생명은 내년 3월 프로젝트 완료를 목표로 판매 채널 분리를 추진한다. 이에 따라 최근 출범한 채널혁신추진단을 주축으로 전속 설계사(FC)와 사업가형 지점장(CFC) 3,300여 명을 자회사형 법인 보험대리점(GA)인 ‘미래에셋금융서비스’로 이동시키고 미래에셋생명은 상품·서비스 중심의 미래형 보험사로 전환하는 채널 분리 전략 수립 작업에 착수했다.

이번 조직 개편을 통해 미래에셋생명은 보험 상품 개발과 판매 조직의 분리, 이른바 ‘제판(製販) 분리’ 흐름에 효과적으로 대응할 수 있을 것으로 기대하고 있다. 미래에셋생명 관계자는 “다양한 보험회사의 상품을 비교해 판매할 수 있는 GA 채널로 판매 주도권이 전환되는 흐름에 대응해 판매 채널 재편이 시급하다”고 진단했다.

대형 보험사발 제판분리 가속화 |

보험사들은 제조·판매 조직 분리를 통해 보험사 본사는 디지털 인프라 구축과 상품혁신, 신사업 추진과 자산운용 역량 강화 등에 집중하는 동시 다양한 상품을 취급할 수 있는 GA를 통해 시너지를 낼 수 있을 것으로 보고 있다.

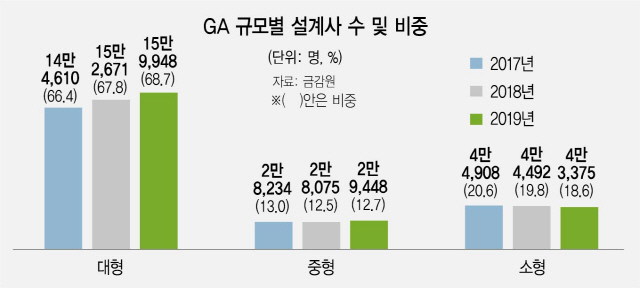

GA시장을 둘러싼 판도 변화도 예상된다. 금융감독원에 따르면 중·대형 GA(설계사 100명 이상)의 전속 설계사는 지난해 18만9,396명으로 1년 만에 8,650명 증가한 반면 소형 대리점은 4만3,375명으로 전년보다 1,117명 줄어드는 등 감소세를 이어갔다. 보험업계는 이 같은 양극화가 내년을 기점으로 더욱 두드러질 것으로 본다.

고용보험 의무화에 설계사 수수료 제한까지...GA 자본 부담 가중 |

여기에 기름을 붓는 것이 최근 정부 여당에서 논의 중인 고용보험 의무적용 대상 확대 정책이다. 고용노동부는 설계사 등 특수형태근로종사자의 고용보험 가입을 의무화하는 법안의 연내 입법화를 목표로 내세웠다. 현재 보험 설계사 수는 약 42만명으로 소득요건을 설정하더라도 최소 20만명 이상 설계사에 대한 보험료 부담이 발생할 것으로 점쳐진다. 한 대형 생보사 관계자는 “보험사들마저 고용보험 의무화 정책에 발맞춰 자회사형 GA를 통한 판매조직 분리를 검토하고 있는 마당에 자본력이 상대적으로 취약한 GA들로서는 외형 축소 외에는 대책 마련이 쉽지 않을 것”이라며 “수수료 제도 개편과 고용보험 의무화가 맞물리면서 내년부터는 몸집 불리기보다는 내실 중심의 경쟁이 본격화할 것”이라고 내다봤다.

GA 건전성 규제 강화 추세...퇴출 GA 늘듯 |

대형 GA인 에이플러스에셋이 상장을 마쳤고 인카금융서비스·피플라이프·리치앤코 등이 IPO 작업에 속도를 내면서 상장 GA 중심의 판도 변화도 예상된다. 상장 GA들은 외부 자본을 조달해 디지털 전환은 물론 도입 가능성이 높은 금융상품판매전문회사 라이선스 획득을 위한 투자에 나설 가능성이 높다. 여기에 모회사의 지원 여력을 바탕으로 한 자회사형 GA들이 속속 진출해 경쟁 구도가 형성되고 있다. 보험업계 관계자는 “높은 건전성과 자본력, 신사업 추진 역량을 갖춘 상장 GA와 자회사형 GA 중심으로 시장 경쟁이 본격화되면서 그간 불건전영업의 온상으로 치부됐던 GA 시장이 새롭게 재편될 것”이라고 내다봤다.