수원 시내 한 은행지점 ATM기기의 모습. /연합뉴스

수원 시내 한 은행지점 ATM기기의 모습. /연합뉴스급전이 필요할 때 현금 자동 입출금기(ATM)에 신용카드를 넣고 돈을 뽑아 쓰는 현금 서비스가 내리막길을 걷고 있다. 신용카드로 웬만한 것은 모두 결제할 수 있는 환경이 조성되면서 굳이 현금이 필요하지 않게 됐고, 인터넷 은행의 비상금 대출 등 저금리 소액 대출 상품도 많아지고 있기 때문이다.

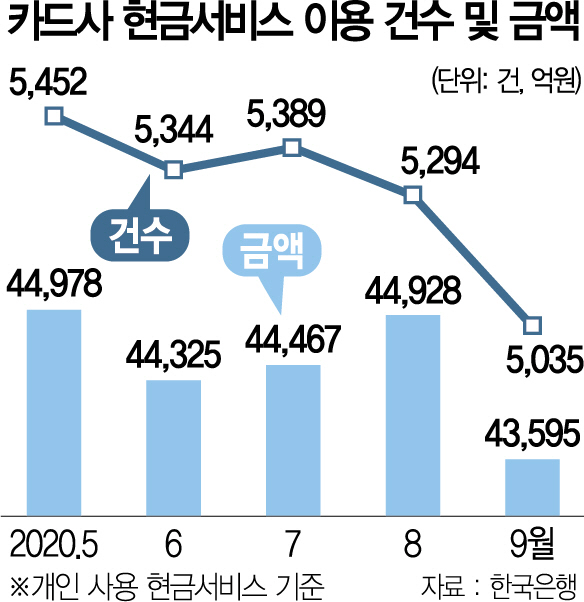

10일 한국은행 경제통계시스템에 따르면 신용카드사의 현금 서비스 개인 이용 금액은 9월 현재 4조 3,595억 원으로 비교 가능한 지난 2003년 이후 최저치를 기록했다. 신종 코로나바이러스 감염증(코로나19)으로 경제 상황이 나빠지고 있지만 지난해 같은 달과 비교하면 되레 11.1% 급감했다. 이용 금액은 2003년 1월 26조 원에 달했지만 이후 꾸준히 감소하기 시작해 2015년에는 월별 이용 금액 5조 원이 깨졌고 이제는 4조 원대까지 하락했다. 이용 건수 역시 줄고 있다. 9월 현재 5,035건으로 통계가 있는 2003년 이후 가장 적었다. 지난해에 비해서는 22%나 쪼그라들었다. 건수는 2003년 3월 3만 2,000건이 넘었지만 계속 미끄러져 9월에는 5,000건을 간신히 유지했다.

고객이 현금 서비스를 이용하는 것은 일시적으로 현금이 필요하기 때문이다. 하지만 신용카드로 무엇이든 결제를 할 수 있는 환경이 조성돼 굳이 신용 등급에 악영향을 줄 수 있는 현금 서비스를 이용하지 않고 있다. 일례로 예전에는 현금이 부족한데 결혼식 축의금을 내야 할 때 카드 현금 서비스로 소액을 빼서 쓴 후 바로 갚는 경우가 많았지만 최근에는 신용카드로 축의금을 계좌 이체하고 나중에 카드값을 갚는 방식으로 결제하는 서비스도 등장했다. 또 스마트폰 간편 이체, 각종 페이 서비스의 발달로 송금 편의성도 증대되면서 일시적인 현금 수요가 줄어든 것도 카드 현금 서비스 이용이 줄어든 원인이다.

카드 업계의 한 관계자는 “정말 돈이 없어 대출 목적으로 현금 서비스를 이용하는 사례도 줄고 있다”며 “이를 대체할 간편 소액 대출이 늘고 있기 때문”이라고 분석했다. 카드사 현금 서비스는 보통 하루 최대 한도가 200만 원이고 금리는 6~24% 사이에 형성돼 있다. 반면 카카오뱅크의 비상금 대출은 300만 원까지 대출받을 수 있고 최저 금리가 연 3.21%로 낮다.

이에 따라 카드사들도 현금 서비스보다는 카드론(장기카드대출)을 주 수익원으로 키우고 있다. 나이스신용평가에 따르면 올해 9월까지 7개 전업 카드사의 현금 서비스 수익은 7,723억 원으로 지난해에 비해 7% 감소한 반면 카드론은 3조 512억 원으로 5.1% 증가했다. 두 수익원 사이의 격차도 벌어지고 있다. 2015년 카드론 수익은 현금서비스에 비해 2.5배 많았지만 올해는 4.0배(9월까지) 많았다.