KCC의 고기능성 화장품용 실리콘/사진제공=KCC

KCC의 고기능성 화장품용 실리콘/사진제공=KCCKCC(002380)그룹이 인수한 미국계 실리콘 기업인 모멘티브의 실적 악화가 이어지자 KCC그룹은 투자자에 조기상환을 제안했다. 그러나 일부 투자자는 이에 반발하고 있다.

23일 투자은행(IB)업계에 따르면 KCC그룹은 KCC실리콘과 모멘티브를 내년 상반기까지 합병하기로 목표하고, 투자자와 논의하고 있다. KCC그룹은 합병에 반대하는 투자자에게 투자금의 절반에 최소한의 이자를 붙여 상환하는 조건을 제시했다. 한 투자자는 “KCC 측이 이번 합병을 결정하면서 조기상환을 새로 제안했다”고 말했다. 투자 받은 기업이 투자 중간에 새로운 조건을 제시하는 일은 이례적이다.

KCC그룹은 2018년 모멘티브를 3조 4,000억 원에 인수하면서 5,772억 원을 부담했다. 여기에 더해 임석정 회장이 이끄는 운용사 SJL파트너스는 국민연금·새마을금고중앙회·교직원공제회 등에서 투자금 6,395억 원을 끌어왔다. 나머지는 차입금 2조 1,000억 원으로 채웠다.

투자자들은 투자할 때부터 KCC와 모멘티브의 합병 구상을 알고 있었지만 현 시점 합병에는 찬반이 갈린다. 투자 후 모멘티브의 실적이 기대 이하로 떨어지면서 기업가치가 20%까지 줄었기 때문이다. KCC실리콘과 모멘티브를 합병하면 합병비율을 정하면서 모멘티브의 떨어진 지분가치가 재무제표에 기록되고, 이는 투자손실로 확정된다.

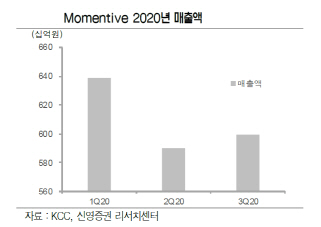

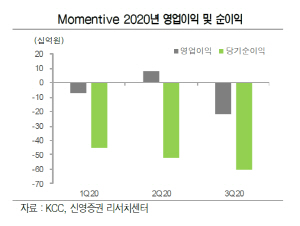

반대로 모멘티브를 계속 끌고 가려는 KCC입장에서는 KCC실리콘과 합병해야 실적악화가 표면적으로 줄어들고 사업 시너지를 낼 수 있다. 모멘티브는 인수 후 재고자산 손상차손·영업권 상각 등 이 발생해 5,551억 원의 당기순손실을 가져왔다. 2018년 7.7%에 달하던 모멘티브의 영업이익률은 손익분기점 수준으로 내려왔다. 게다가 2020년부터 모멘티브의 실적이 KCC와 연결회계로 엮이면서 KCC의 재무안정성 전반에 타격을 주고 있다. 올해 3·4분기까지 모멘티브의 당기순손실은 1,579억 원 규모다. 다만 4·4분기 이후 실적이 호전될 것으로 기대되면서 일부투자자는 내년 합병 전까지 신중하게 검토하겠다고 밝혔다.

이런 상황에서 모멘티브의 기업가치가 떨어진 것은 KCC 입장에서 이미 인수한 기업을 합병해 더 많은 지분율을 가져갈 수 있기 때문에 나쁘지 않은 선택이다. 오히려 이번 합병 과정에서 투자자가 KCC의 옵션을 받아들인다면, 원래 기대한 수익보다 훨씬 낮은 5%의 이자만 돌려주면 된다.

충남 서산에 위치한 대죽 2공장. 유기실리콘 원료부터 제품까지 일괄 생산한다. /사진제공=KCC

충남 서산에 위치한 대죽 2공장. 유기실리콘 원료부터 제품까지 일괄 생산한다. /사진제공=KCCKCC그룹은 최근 계열분리를 통해 창업주 정상영 명예회장의 장남 정몽진 회장이 건자재·도료·실리콘 사업을, 차남 정몽익 회장이 유리·인테리어 사업에 집중하기로 했다. 업계에서는 모멘티브 합병 계획 역시 이런 과정의 하나로 보고 있다. 이에 대해 KCC는 “모멘티브와 KCC실리콘의 합병은 검토안 중 하나로 결정되지 않았다”고 밝혔다.