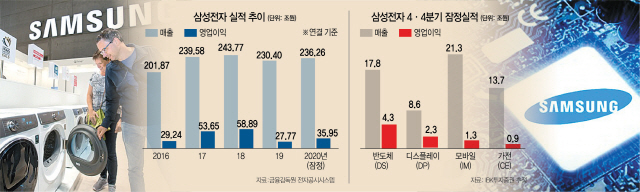

삼성전자(005930)가 신종 코로나바이러스 감염증(코로나19) 사태 속에서도 지난해 연간 기준으로 전년 대비 29.4% 늘어난 35조 9,500억 원의 영업이익을 올렸다. 코로나19로 재택근무, 온라인 게임 등 비대면 경제가 확산되며 반도체 수요가 늘어난 데다 ‘집콕’족이 증가하면서 TV 등 가전제품 판매도 호조를 보였기 때문이다.

지난해 4·4분기 매출과 영업이익은 역대급 실적을 기록했던 3·4분기보다 다소 감소했지만 올해 실적 전망은 밝은 편이다. 지난해 4·4분기 바닥을 친 반도체 가격이 꾸준히 오르면서 올해 상반기부터 반도체 슈퍼호황 사이클을 맞이하며 탄탄한 실적을 기대하는 목소리가 높다.

삼성전자는 지난해 4·4분기 매출 61조 원, 영업이익 9조 원을 기록했다고 8일 밝혔다. 이는 전년 동기 대비 각각 1.87%, 25.70% 증가한 것으로 늘어난 비대면·집콕 수요에 기민하게 대응한 결과로 평가된다. 사업 부문별로는 반도체(DS)가 4조 3,000억 원, IT·모바일(IM)이 2조 3,000억 원, 가전(CE)이 9,000억 원의 영업이익을 올린 것으로 추정된다.

다만 삼성전자의 4·4분기 실적은 ‘어닝 서프라이즈’를 기록했던 직전 분기에 비해서는 둔화됐다. 4·4분기 매출은 직전 분기 대비 8.9% 줄었고 영업이익은 27.1% 감소했다. 4·4분기 들어 잠시 주춤한 이유는 원화 강세에 있다. 4·4분기 말 원·달러 환율이 1,088원까지 떨어지며 ‘실적 효자’인 반도체에 부담으로 작용했다. 주력 제품인 D램과 낸드플래시 가격이 낮아진 것도 마지막 분기의 영업이익을 끌어내린 요인으로 꼽힌다.

주력 부품인 디스플레이(DP)는 어려운 환율 여건 속에서도 호실적을 냈다. 특히 코로나19로 전략 스마트폰인 아이폰 12 시리즈의 출시 시기를 늦춘 애플의 영향으로 통상 비수기인 4·4분기에도 1조 원을 웃도는 영업이익을 올린 것으로 알려졌다.

지난해 연간 실적은 코로나19에도 크게 선방했다는 평가다. 매출은 전년 대비 2.5% 소폭 늘었지만 영업이익은 29.4%나 증가했다. 제품은 전년과 비슷하게 팔았지만 상대적으로 많은 이윤을 남겼다는 것이다.

지난해 상반기만 해도 코로나19의 충격이 컸지만 3·4분기 들어 억눌렸던 수요가 폭발하고 비대면·집콕 수요가 급증하면서 주력인 반도체와 스마트폰·가전 사업이 골고루 선전한 결과다. 반도체 사업은 미국의 중국 화웨이 제재에 따른 특수까지 누렸고 QLED TV, 비스포크 냉장고 등 프리미엄 가전제품도 인기를 누렸다. 삼성전자의 지난해 TV 판매량은 4,900만 대로 2019년(4,407만 대)보다 늘어난 것으로 추정된다.

증권 업계에서도 이번 삼성전자의 실적이 “선방한 성적표”라고 입을 모으고 있다. 박강호 대신증권 연구원은 “삼성전자의 4·4분기 실적이 직전 분기에 비해 떨어졌다고 해서 우려할 수준이 아니며 코로나19 이전에 비해 개선되는 모습을 보였다는 점이 중요하다”고 분석했다.

무엇보다 영업이익에서 큰 비중을 차지하고 있는 반도체 부문 업황이 빠르게 좋아지면서 올해 실적 전망은 상당히 밝다. 실적에서 큰 비중을 차지하는 반도체에서 주력 제품인 D램·낸드플래시 등의 업황이 개선되고 전 세계적으로 수요가 급증하고 있는 파운드리(반도체 위탁 생산) 수주가 탄력을 받을 것으로 보이기 때문이다. 이를 바탕으로 삼성전자의 올해 영업이익은 최대 50조 원대로 점쳐진다. KTB투자증권은 지난해 삼성전자가 파운드리 부문에서 14조∼15조 원의 역대 최대 매출을 달성한 데 이어 올해는 20조 원까지 늘어날 것으로 예상했다. 엑시노스 시리즈 등 삼성전자의 모바일 애플리케이션 프로세서(AP) 등 시스템반도체 부문도 성장세가 이어질 것으로 전망된다. 김운호 IBK투자증권 연구원은 “올해 1·4분기는 반도체 경기상승 구간 초입”이라며 “특히 D램을 중심으로 업황 개선 속도가 빠르게 진행되고 있어 올 1·4분기를 저점으로 실적 개선세가 이어질 것”이라고 내다봤다.