정부의 대출 규제로 내 집 마련 자금을 마련하지 못한 ‘영끌족’들이 제 2·3금융권으로 내몰리는 것으로 나타났다.

15일 관련 업계에 따르면 최근 들어 무주택자들의 ‘영끌’ 수단으로 ‘무설정아파트론’이 떠오르고 있다. 해당 상품은 일부 캐피털·저축은행 등 2금융권이 판매하는 상품으로 부동산 소유자를 대상으로 한 일종의 신용 대출이다.

부동산을 소유하고 일정 이상의 신용 등급만 가졌다면 주부 등 무소득자에게도 돈을 대출해주고 근저당권 설정 등을 하지 않는다. 해당 상품 금리는 신용 등급 및 업체마다 5% 후반대 중금리부터 10%대 고금리까지 다양하다. 금액도 적게는 5,000만 원가량부터 많게는 2억 원까지도 대출해준다. 일반적인 시중은행의 평균 신용 대출 금리(3.5%)보다는 높다.

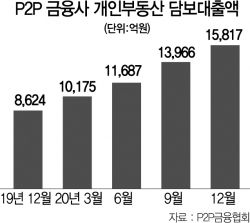

P2P 금융 업계 내 부동산 담보대출 규모도 커지고 있다. P2P금융협회에 따르면 지난해 12월 말 기준 개인을 대상으로 한 부동산 담보대출은 1조 5,817억 원에 달했다. 이는 지난 2019년 12월 말(8,624억 원)과 비교하면 2배 가까이 늘어난 수치다. 가장 많은 대출을 중개한 투게더펀딩의 경우 같은 기간 개인 부동산 담보대출액이 3,173억여 원에서 5,976억여 원까지 증가했다.

앞서 금융위는 지난해 11월 30일 이후로 1억 원이 넘는 신용 대출을 받은 후 규제 지역 내에 위치한 주택을 매수할 경우 2주 안으로 대출금을 갚도록 했다. 개인 신용 대출 등 각종 방법을 통해 주택 매수 자금을 마련하는 ‘영끌’ 대출이 늘어나자 이를 막기 위해 내린 특단의 조치다. 이 같은 방침에 따라 주요 은행 등 1금융권은 주택 매수를 목적으로 하는 신용 대출을 제한하는 상황이다.

업계에서는 더 센 대출 규제로 고소득·고신용자마저도 2금융권의 문을 두드리고 있다고 보고 있다. 권대중 명지대 부동산학과 교수는 “강력한 대출 제한 또한 ‘패닉 바잉’의 이유”라며 “무주택 실수요자의 내 집 마련에 대해서는 한도·금리 등 대출 규제를 풀어줘야 한다”고 설명했다.

/권혁준 기자 awlkwon@sedaily.com