코오롱플라스틱(138490)의 올해 1분기 영업이익이 친환경차 부품·소재 사업 확대와 고정비 절감 효과에 힘입어 지난해보다 300% 이상 급증할 것으로 전망된다.

17일 유가증권시장에서 코오롱플라스틱은 전일 대비 8.85%(500원) 오른 6,150원에 거래를 마쳤다. 코오롱플라스틱은 자동차 업황 반등에 따라 부품 수요가 늘어날 것이라는 기대감에 주가가 오른 것으로 분석된다.

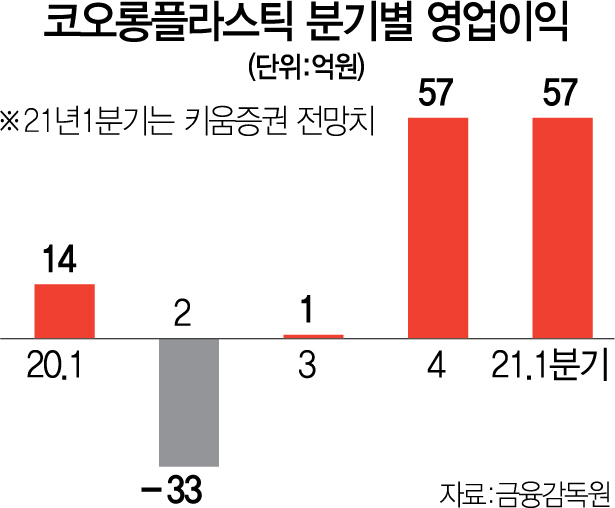

이날 키움증권은 “코오롱플라스틱의 1분기 영업이익이 57억원으로 지난해 같은 기간과 비교해 321.3% 늘어날 것”이라고 내다봤다. 키움증권은 가동률 개선으로 고정비가 절감되고 특수목적용 중압안정화 설비 라인을 가동하며 품종을 변경하더라도 생산 라인의 효율적 운용이 가능할 것으로 예상했다. 키움증권은 목표 주가를 기존에 6,300원에서 7,400원으로 높이고 투자 의견은 매수(BUY)를 유지했다.

코오롱플라스틱은 국내에서 유일하게 엔지니어링 플라스틱인 폴리옥시메틸렌(POM)을 생산하는 회사다. 코오롱플라스틱의 제품은 타사 대비 휘발성 유기화합물을 25% 수준으로 줄인 친환경 제품으로 평가받는다. 회사는 지난 2018년 독일 발로그플라스틱을 비롯해 현지 기업들과의 적극적인 협업을 시작으로 미국과 유럽 시장 공략에 나섰다. 코오롱플라스틱은 최근 유럽과 미국의 전방 자동차 업황 반등으로 증가하는 POM 물량, 국내 전기차 업체 공급 시작 등에 따라 실적 개선이 점쳐졌다. 또한 코오롱플라스틱은 전기차와 수소차 등 친환경차 부품 및 경량화 소재에 대한 수요가 늘어날 것이라는 전망 아래 전기차용 배터리 모듈, 충전 부품, 수소탱크 부품 등의 소재 개발에 주력하고 있다. 회사는 추가적인 인증 작업을 통해 제품 양산화를 꾀할 계획이다.

이동욱 키움증권 연구원은 “코오롱플라스틱의 주가 상승은 전방 자동차 업황의 개선 덕분”이라며 “POM과 엔지니어링플라스틱(EP) 수급 난항, 원재료 가격 상승 등에 따라 판가를 추가적으로 상향한다면 연간 실적에 긍정적으로 작용할 것”이라고 말했다.

/박시진 기자 see1205@sedaily.com