금융당국이 카드론을 총부채원리금상환비율(DSR) 규제 적용 대상으로 바꾼 것은 일종의 ‘구멍 메꾸기’다. 카드론을 포함해 11개 항목의 대출은 지난 2018년 DSR 도입 이후 규제 적용에서 제외됐었다. 문제는 은행권 가계대출을 옥죄는 사이 ‘풍선효과’로 카드론을 포함한 제2금융권의 대출이 크게 늘었다는 점이다.

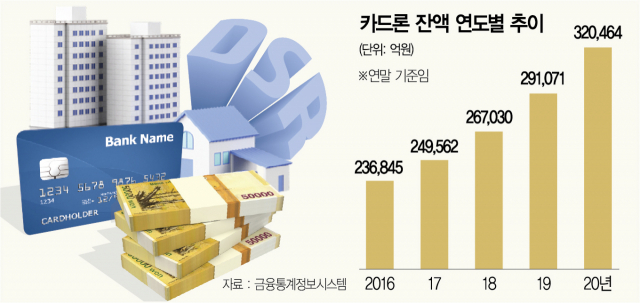

실제로 카드론의 덩치는 4년 새 8조 원 넘게 늘었다. 2일 금융통계정보시스템에 따르면 지난해 말 기준 국내 8개 카드사의 카드론 잔액 규모는 32조 464억 원이었다. 2016년 23조 6,845억 원과 비교하면 35.3% 증가한 수준이다.

2017년 주춤하는가 싶던 증가세도 최근 들어 더욱 가팔라지고 있다. 2017년 5.4%였던 전년 동기 대비 증가율은 △2018년 7.0% △2019년 9.0% △2020년 10.1%로 해마다 높아지는 추세다. 카드 업계가 불황에도 흑자를 이어가는 기반에는 카드론 수익 증가가 자리하고 있다.

금융당국의 한 관계자는 “DSR은 원칙적으로 금융기관의 모든 대출을 다 적용하는 것이기 때문에 (카드론도 상환 능력 심사) 산정 기준에 새로 들어오게 되는 것”이라고 설명했다. 금융기관별로 평균 DSR 비율을 맞추던 과거와 달리 개별차주의 상환 능력을 심사하는 것으로 규제 체계가 바뀌는 만큼 카드론도 심사에 포함할 수밖에 없다는 것이다.

이 밖에도 할부·리스를 비롯해 현금 서비스 등도 순차적으로 DSR 규제 체계로 편입될 것으로 예상된다. 다만 전세자금대출이나 예·적금담보대출, 보험계약대출, 서민금융 상품이나 300만 원 이하 소액 대출은 향후에도 DSR 적용에서 제외된다.

카드론 등 2금융권의 신용 대출에도 원리금 상환 능력을 따지는 대출 심사를 의무화할 경우 직격탄을 맞는 이들은 다중 채무자다. 다중 채무자는 서로 다른 금융회사 3곳 이상에서 돈을 빌린 이를 말한다. 대출 규제 탓에 은행에서 빌리지지 못한 돈을 저축은행이나 카드·캐피털사 등 규제 사각지대에서 대출 받는 것. 특히 최근에는 은행권 가계대출 규제 때문에 고신용층마저 카드론 등 2금융권을 찾는 풍선효과가 벌어지고 있는 상황이다.

카드론 등이 ‘급전창구’라고 불리는 것도 이 때문이다. 윤창현 국민의힘 의원실에 따르면 이 같은 다중 채무자는 지난해 말 기준 424만 6,000여 명에 달한다. 이들 대출 금액 규모만 517조 6,000억 원으로 전년 대비 38조 4,000억 원(8.0%) 증가했다. 카드론 등이 DSR 규제 적용 대상이 되면 가계부채 부실의 뇌관으로 평가되는 다중 채무자도 줄일 수 있는 셈이다.

장기적으로 20대의 ‘빚투’를 줄이는 긍정적 효과도 기대할 수 있다. 카드론 등 2금융권에서 대출을 받을 경우 주택담보대출의 한도가 크게 줄어들게 된다. 만기가 짧고 고금리인 신용 대출이 연간 원리금 상환액에서 차지하는 비중이 클 수밖에 없기 때문이다. 금융감독원이 장혜영 정의당 의원실에 제출한 자료에 따르면 지난해 20대 카드론 잔액 규모는 1조1,410억 원으로 전년 대비 18.5% 증가했다. 30대(1.1%)나 40대(8.2%), 50대(13.4%)와 비교해 월등히 높은 수준이다. 이들 돈은 주식시장이나 암호화폐거래소 등으로 흘러간 것으로 추정된다.

다만 300만 원 이하 소액 대출은 DSR 적용 대상이 아닌 만큼 저신용층이 큰 타격을 받지는 않을 것으로 전망된다. 규제 체계에 편입되는 시점도 내년 7월인 만큼 당장에 큰 충격은 없을 것으로 예상된다. 카드사의 한 관계자는 “300만 원 이하 소액 대출 비중이 50%를 넘어서는 것으로 추정된다”며 “카드론이 DSR에 포함이 되도 저신용층이 어려움을 겪지 않을 것으로 보인다”고 말했다.

/김상훈 기자 ksh25th@sedaily.com