정유에서 석유화학으로 사업의 무게 중심을 옮기고 있는 에쓰오일(S-Oil(010950))이 주식 시장에서 존재감을 다시 키우고 있다. 대규모 석유화학 시설 투자가 빛을 발하면서 올 1분기 시장 전망치를 85% 뛰어넘는 호실적을 발표했다. 화학·정유 시황 회복, 펀더멘털 개선에 근거한 친환경 미래 먹거리 투자 등을 고려할 때 에쓰오일의 쾌조세가 당분간 지속될 것이라는 기대가 나온다.

9일 한국거래소에 따르면 7일 유가증권시장에서 에쓰오일 주가는 한 달 전보다 18.4% 상승한 9만 4,400원에 거래를 마쳤다. 지난 6일에는 장 중 9만 5,800원까지 오르면서 52주 신고가를 새로 쓰는 등 코로나19 충격을 딛고 다시 두각을 나타내는 모습이다.

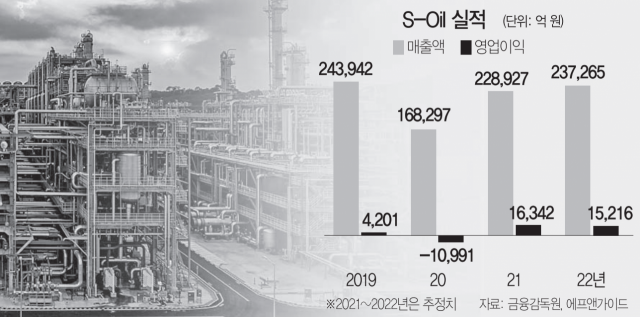

올 1분기 에쓰오일은 6,292억 원의 영업이익을 기록해 지난해 같은 기간 대비 흑자 전환했다. 시장 컨센서스(3,409억 원)를 84.6% 웃도는 어닝 서프라이즈이자 2016년 2분기(6,408억 원) 이후 최근 5년 내 최대 실적이다. 유가 관련 재고 이익(2,850억 원)을 제외한 실질 영업이익(3,440억 원)만으로도 기대치에 부합했다. 사업부별로 보면 정유 3,420억 원, 석유화학 983억 원, 윤활기유 1,889억 원이다.

2018년 완공된 석유화학 복합 시설인 잔사유 고도화시설(RUC)과 올레핀 하류시설(ODC)의 가동 본격화가 턴어라운드에 결정적 역할을 했다는 평가다. RUC는 원유보다 값싼 중질 잔사유를 원료로 휘발유·프로필렌·에틸렌 등을 생산하고, ODC는 프로필렌을 바탕으로 폴리프로필렌(PP)·산화프로필렌(PO) 등 고부가 석유화학 제품을 만든다. 1분기 주요 국가의 소비 진작 정책과 가전·포장재 산업의 회복에 힘입어 PP·PO 등 올레핀 품목이 스프레드 강세를 나타냈고 이에 석유화학 부문의 영업이익은 1년 전보다 47.8% 확대됐다. 에쓰오일 측은 “RUC와 ODC의 운영 안정화로 회사의 수익 구조가 바뀌고 있으며 작년 3분기 대규모 정기 보수 이후 최대 가동률을 유지하고 있다”며 “글로벌 공급난 영향으로 매출액 비중이 9.8%에 그치는 윤활기유 부문이 영업이익에서는 30%를 기여했다”고 설명했다.

증권 업계는 에쓰오일이 올해 내내 V자형 실적 반등을 이어갈 것으로 예상한다. 이날 에프앤가이드가 집계한 에쓰오일의 올해 영업이익 컨센서스는 1조 6,342억 원으로 코로나19 확산 전인 2019년의 4배 수준이다. 석유화학·윤활기유 시장의 호조세는 당분간 이어질 전망이며 전세계적으로 정유 설비의 폐쇄가 늘고 있다는 점도 긍정적이다. 유안타증권에 따르면 5월 초 현재까지 발표된 정유 설비의 폐쇄 규모는 360만b/d(하루당 배럴)로 전세계 설비의 3.5%에 그치지만 향후 400만~450만b/d가 추가로 폐쇄되면서 8%까지 확대될 전망이다. 윤재성 하나금융투자 연구원은 “한계 설비의 영구 폐쇄, 의류 수요 회복에 따른 파라자일렌(PX) 수익성 회복의 영향으로 향후 시장의 실적 추정치가 상향될 것”이라며 올 영업이익으로 2조 1,653억 원을 제시했다.

배당과 차세대 성장 동력으로 수소 사업을 강화하고 있다는 점도 투자 포인트로 지목된다. 에쓰오일은 1분기 실적 발표 컨퍼런스 콜에서 “올해 중간 배당을 지급할 수 있을 정도의 여력을 확보했다”면서 최소 30%의 배당 성향을 유지하겠다고 밝혔다. 하나금융투자는 올해 에쓰오일의 주당배당금(DPS)을 3,500원(시가 배당률 3.7%)으로 예상했다. 또 에쓰오일의 최대 주주이자 세계 최대 석유 기업인 아람코는 “석유 시장의 장악력을 수소 시장에서도 이어가는 것이 목표”라며 수소 사업을 키우고 있으며, 지난 3월 에쓰오일은 연료 전지 업체 FCI 지분 20%를 사들이기도 했다. 강동진 현대차증권 연구원은 “대주주인 아람코의 공격적인 신재생 투자에 에쓰오일도 발맞추게 될 것”이라며 “RUC와 ODC 준공 이후 최악의 정제 마진 수준에서도 높은 수익성을 유지할 수 있는 차별적 체력을 확인했으며 향후 시황 개선으로 성장 사업에 투자할 여력도 충분하다”고 밝혔다.

/이승배 기자 bae@sedaily.com