시중은행 대출 창구의 모습. /연합뉴스

시중은행 대출 창구의 모습. /연합뉴스정부 여당이 보금자리론 대상 주택을 9억 원으로 넓히기로 한 것은 청년·신혼부부 등 실수요자를 지원하기 위한 대출 규제 완화책과 궤를 같이한다. 이미 지난 4월 발표했던 가계 부채 관리 방안에 이들을 대상으로 40년 만기 모기지를 도입하겠다는 내용이 포함되기도 했다. 민간 주택담보대출 상품의 주택담보인정비율(LTV) 우대 대상을 9억 원 이하 주택으로 확대하는 만큼 이에 발맞춰 정책 모기지 상품도 개편하는 것이다.

보금자리론은 2004년 도입된 정책 모기지다. 당시 6억 원 이하 주택을 구입할 때 저리로 돈을 빌려줬다. 글로벌 금융위기 직후인 2009년 9억 원으로 대상을 확대했다가 2016년 다시 6억 원으로 기준을 낮췄다. 요건을 강화했던 것은 가계 부채 때문이었다. 당시 가계 부채 증가율은 11.6%에 달했다. 당시 금융위원회는 제한이 없던 소득 기준을 부부 합산 연 7,000만 원으로 정하고 대상 주택은 9억 원에서 6억 원, 대출 한도도 5억 원에서 3억 원으로 내렸다.

대상 주택 가격 기준을 6억 원으로 낮췄던 근거는 크게 두 가지다. 우선 9억 원 주택이 소득세법상 고가 주택에 해당한다는 것이다. 또 당시 서울 아파트 평균 매매 가격이 5억6,000만 원이었던 것을 감안해 6억 원이라는 기준을 정했다.

서울 아파트 평균 매매 가격을 기준으로 삼으면 이번 보금자리론 요건 완화도 자연스러운 일이 된다. 서울 아파트 평균 매매 가격은 4월 이미 11억 원을 돌파했다. 단독·연립 등으로 범위를 넓혀도 서울 주택의 중위 가격은 6억 원을 넘은 지 이미 오래다. 9억 원 이하는 소득세법상 고가 주택에도 해당되지 않는다.

소득 요건도 완화될 가능성이 높다. 2016년 당시 금융 당국이 연소득 7,000만 원을 보금자리론 대상의 기준으로 삼았던 근거는 중산층 소득 상한선(7,200만 원)이었다. 통계청에 따르면 당시 4인 가족 기준 422만 원이었던 중위소득은 지난해 기준 475만 원 수준까지 늘었다. 소득이 늘어난 만큼 이 기준도 상향될 가능성이 높은 셈이다.

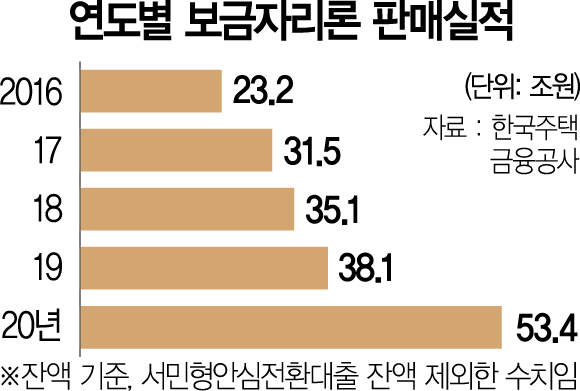

문제는 가계 부채에 어떤 영향을 미치느냐다. 12일 한국주택금융공사에 따르면 지난해 잔액 기준 보금자리론 판매 실적은 53조 4,000억 원이다. 전년(38조 1,000억 원)과 비교하면 40.2%(15조 3,000억 원)나 급증했다. 그만큼 가계 부채 증가세에는 악영향을 끼친 셈이다.

더욱이 민간 주담대에 적용되는 규제도 대폭 완화를 예고했다. 자칫 가계 부채 총량관리라는 원칙이 훼손될 수 있다는 우려가 나오는 것도 이 때문이다. 현재 당정은 10%포인트인 LTV 가산점을 20~30%포인트로 높이는 방안을 논의하고 있다. 20%포인트로 높아지면 청년·신혼부부 등 실수요자가 투기지역·투기과열지구에서도 LTV 60%를 한도로 대출을 받을 수 있다. 우대 혜택 대상도 6억 원에서 9억 원 이하 주택으로, 소득 요건도 8,000만 원(생애 최초 구입자 9,000만 원) 이하에서 1억 원 이상으로 확대될 것으로 예상된다.

/김상훈 기자 ksh25th@sedaily.com