1215A18 이마트

1215A18 이마트이베스트투자증권(078020)이 14일 이마트(139480)에 대한 투자의견 ‘매수’와 목표주가 21만 원을 각각 유지했다. 이마트의 실적과 주가에 긍정적 요소가 아직 남아있다고 평가하면서다.

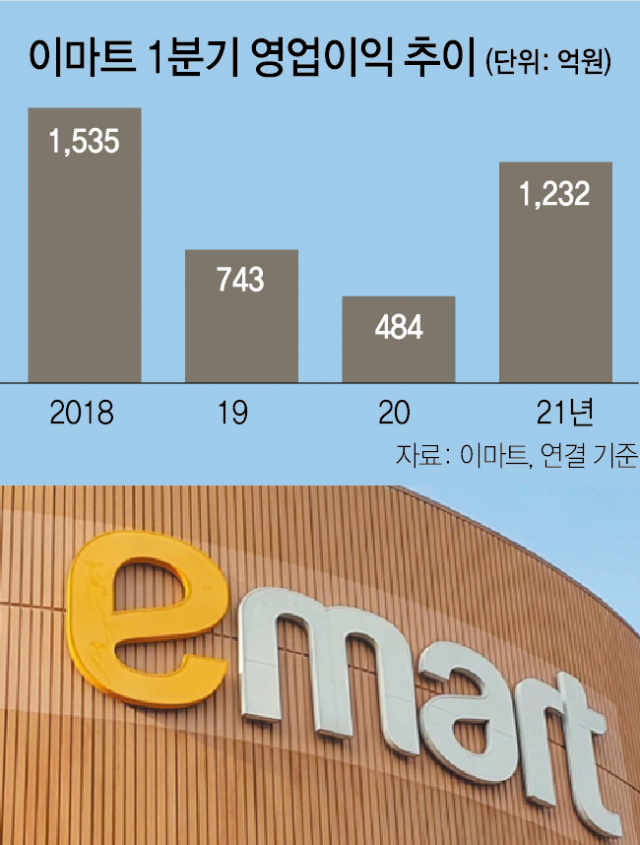

오린아 연구원은 “이마트 1분기 연결 기준 매출액은 전년 동기 대비 13.1% 증가한 5조 8,958억원, 영업이익은 154.4% 증가한 1,232억 원을 기록했다”며 “당초 추정치를 소폭 웃돈 실적”이라고 했다.

그러면서 그는 “별도 부문 매출 호조와 자회사 실적 개선이 호 실적의 가장 큰 요인”이라며 “내식 수요 증가 지속과 그로서리 강화 전략 효과가 지속되고 있으며 할인점 부문 영업이익이 2개 분기 연속으로 증익했다”고 설명했다.

오 연구원은 “이마트의 예상 실적 기준 현 주가는 PER(주가수익비율)은 9.8배”라며 “지난해 2분기 재난지원금 사용처에서 제외되면서 발생한 기저효과가 유효하고 할인점 그로서리 전략, 전문점 구조조정에 따른 개선, 네이버와의 협력 등 실적 및 주가에 긍정적인 요소가 많이 남아있다”고 분석했다.

/이완기 기자 kingear@sedaily.com