수도권 집값이 연일 화제인 가운데 내 집 마련을 위한 주택담보대출은 선택이 아닌 필수 사항이 됐습니다. 그러나 작년 말 수도권 대부분의 지역이 투기과열지구 및 조정대상 지역으로 지정됨에 따라 주택담보대출 한도 또한 규제의 대상이 되었는데요. 지역과 집값, 거래 은행에 따라 운용할 수 있는 자금의 차이가 달라지기 때문에 그 어느 때보다 신중한 접근이 필요한 시점입니다.

이에 서울경제신문 부동산 매체 ‘집슐랭’이 레오 대출연구소의 ‘레오’ 김은진 대표와 함께 전세 담보대출에 대해 알아보았습니다. 다음은 ‘집슐랭’의 기자와 김 대표 간의 문답입니다.

▲대출 한도를 최대한으로 끌어올리는 방법이 있을까요?

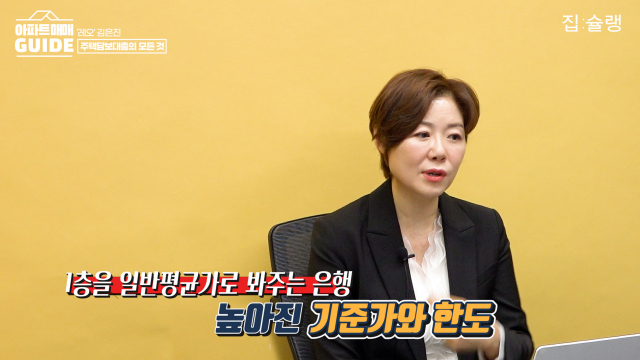

여러분들이 지금 집을 매수하시기 전이면 제일 중요한 건 한도예요. 요즘은 ‘신용대출까지 다 받아야 겨우 집을 살 수 있어요’라고 하시는 분들이 많으시거든요. 그런데 은행마다 대출한도가 다 달라요. 왜냐하면 은행마다 특색이 있거든요. 그런데 그걸 모르시는 분들이 많으세요. 예를 하나 들어드릴게요. 제가 최근에 상담해드린 분이 보금자리론을 알아보고 오셨어요. 보금자리론이 한도가 70%까지는 나온다고 들으신 거죠. 그런데 우리가 대출을 많이 받으려면 기준가가 높아야 해요. 그리고 보금자리론 같은 경우는 매매가와 KB시세 중에 낮은 게 기준가가 돼요. 쉽게 말하면 6억 원의 40%냐 5억 원의 40%냐에 따라서 대출 금액이 달라지잖아요.

그런데 1층을 일반가로 봐주는 은행이 있어요. KB시세가 ‘하위 평균가’, ‘일반 평균가’, ‘상위 평균가’로 나뉘어 있는데 1층은 대부분 하위 평균가로 보거든요. 결론적으로 그분 같은 경우는 보금자리론보다는 1층을 일반 평균가로 봐주는 은행에서 대출하는 게 훨씬 더 많이 나왔어요.

정리하자면, 선입견만으로 대출 한도를 알아보시면 안 된다는 것이죠. 은행마다 특색이 있고 그에 따라 대출 한도가 다르다는 점을 이용하셔야 해요.

▲규제 지역마다 다른 대출 한도를 정리해 주실 수 있을까요?

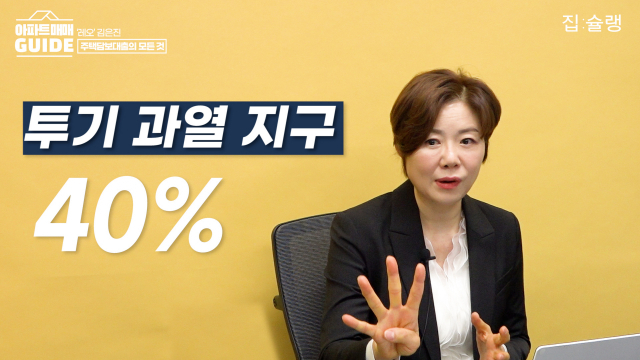

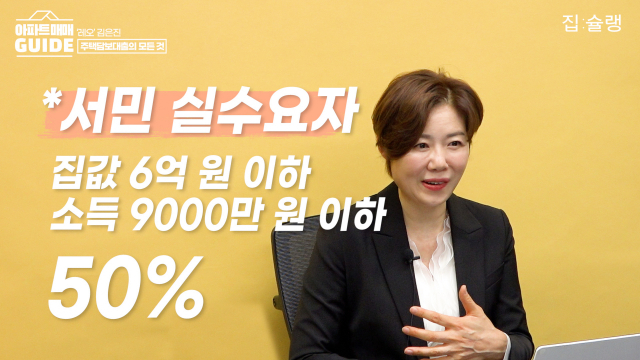

주택 수요가 수도권에 거의 편중이 되어 있잖아요. 그런데 수도권 대부분의 지역이 규제지역이거든요. 그래서 제가 일단 규제지역에 대해서만 말씀을 드리자면 투기지역, 투기과열지구는 대출한도 40%가 기본이에요. 다만 집값 6억 원 이하, 소득 9,000만 원 이하이신 서민 실수요자분들은 50%까지 받으실 수 있으세요.

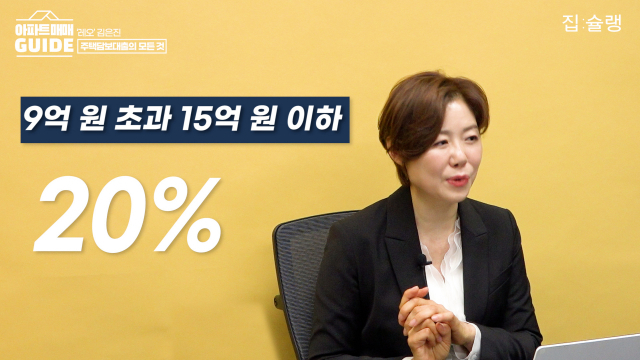

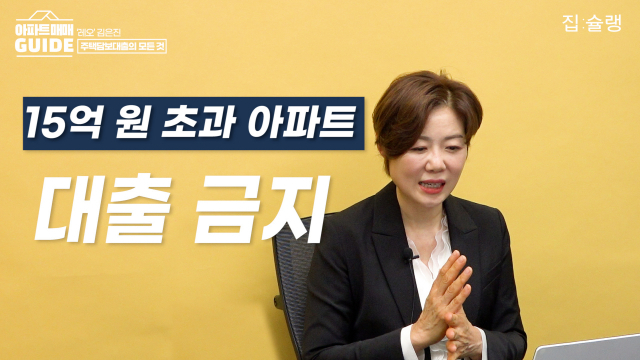

집값이 9억원 초과 15억원 이하인 경우에는 대출 한도가 20%입니다. 그리고 집값이 15억원을 초과하는 아파트는 대출이 금지돼 있어요. 그런데 예전에 집을 사신 분들은 이렇게 규제가 바뀔 거라는 걸 모르셨잖아요. 그렇기 때문에 2019년 12월 17일 이전에 매매 계약까지 하신 분들은 대출이 가능하세요. 이 경우는 매매 대출이 아닌 거예요. 그래서 집을 담보로 생활 안정 자금을 대출을 받으시거나 세입자 퇴거를 위한 자금을 대출 받으실 수 있으십니다. 그래서 집값이 15억원이 넘으면 모든 대출이 안 된다고 생각하시기 쉬운데 매매 자금 대출만 금지된 거예요.

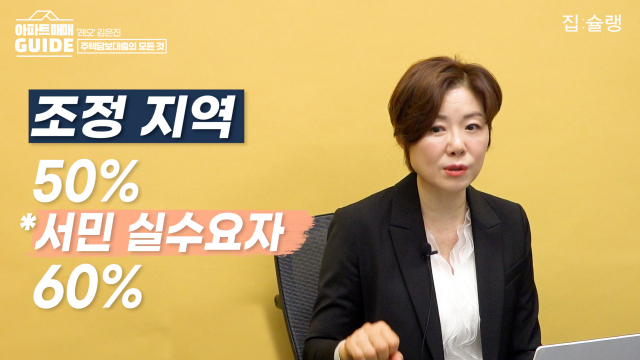

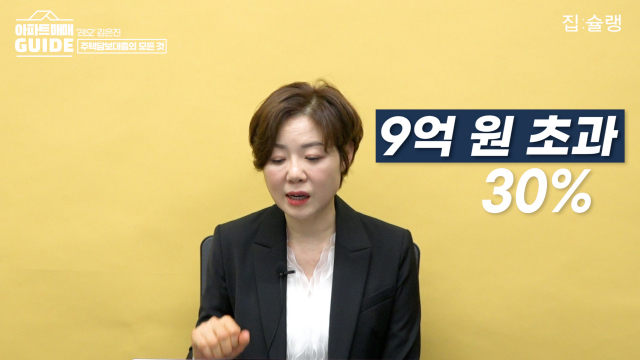

다음으로, 조정 지역 같은 경우는 한도 50%가 기본입니다. 이 경우도 마찬가지로 서민 실수요자는 10% 더해서 60%까지 가능하십니다. 참고로 조정 지역은 집값이 15억원이 넘어도 대출할 수 있어요. 그러므로 9억원이 넘는 집에 대해서는 대출 한도 30%라는 규정을 기억하시면 좋을 것 같습니다.

▲금리를 최소화 할 수 있는 방법이 있을까요?

예전에 한 분은 ‘왜 은행마다 금리가 달라요?’라고 하시며 화를 내시는 거예요. 세금처럼 똑같을 줄 알았다고 하시더라고요. 은행도 영업을 하는 곳이기 때문에 그것은 잘못된 생각입니다. 은행마다 금리가 다 같다고 가정한다면 은행 각자의 경쟁력은 사라지겠죠? 은행은 대출이 부족하다고 판단되는 시점에 금리를 낮춥니다. 그러면 당연히 그 은행으로 수요가 몰리겠죠. 그러다가 어느 정도 수요가 몰리면 금리를 다시 올려요. 그런 식으로 은행이 영업한단 말이에요. 이렇듯 은행마다 금리가 다르므로 주의하셔야 할 점이 있어요. 주거래 은행만 믿으시면 안된다는 거예요. 저도 예전에 첫 대출을 받을 당시에는 너무 순진해서 그냥 주거래 은행에서 대출을 받았었거든요. 우연히 주거래 은행에서 낮은 금리에 대출을 받으실 수는 있지만 단지 익숙하다는 이유만으로 주거래 은행에서 대출을 받으시면 안 됩니다.

▲고정금리와 변동금리 중 어느 것이 더 좋을까요?

제가 명확한 대답을 드리기는 힘들 것 같습니다. 이 질문은 사실 ‘어떤 주식을 사야 좋을까요?’라고 물어보는 것과 다르지 않아요. 어느 정도까지 도와는 드리지만, 선택은 본인이 하시는 것이라고 말씀을 드리고 싶습니다. 저 같은 경우는 예전에 고정금리를 썼다가 금리가 너무 떨어져서 손해를 봤어요. 그런 이유로 저는 변동금리를 선호합니다.

하지만 어떤 분들은 IMF 당시와 같이 금리가 17%까지도 오르는 경험을 하셨기 때문에 무조건 고정금리를 선호하시는 분들도 있거든요. 그래서 결론은 각자의 취향대로 선택하시면 된다는 겁니다. 굳이 조언을 드리자면 금리는 어느 정도 경기가 회복되어야만 오를 수 있어요. 그 점을 고려하면 변동금리도 나쁘지는 않아요. 그렇지만 첫 주택을 사시는 분들은 보통 안정을 원하시죠. 그런 분들 같이 안정된 자금 계획을 원하시는 분들은 고정금리를 선호하시는 편입니다.

▲상환방식은 어떤 게 좋을까요?

원금을 갚아 나가는 방식에는 원리금 균등방식과 원금 균등방식이 있습니다. 원리금 균등방식을 선택하시면 매달 똑같은 금액을 지급하시는 거예요. 예를 들어서 매달 원금과 이자의 합산 금액이 60만원이라고 한다면 매달 고정된 액수를 한결같이 지급하시는 겁니다.

반면 원금 균등 방식은 말 그대로 전체 원금을 똑같이 나누는 거예요. 그렇기 때문에 처음에 낼 돈이 상대적으로 많습니다. 대신 전체 기간을 두고 봤을 때는 늘어난 원금만큼 지급하는 이자 총 금액이 줄어든다는 장점이 있죠.

/강준엽 인턴기자 junyeop3395@sedaily.com