삼성증권이 이마트(139480)에 대해 “스타벅스코리아에 대한 지분을 현재 50%에서 70% 확대할 경우 연결 영업이익이 대폭 상승해 투자 심리에 긍정적으로 작용할 것”이라고 평가했다. 목표주가 20만 5,000원, ‘매수’ 의견은 유지했다.

자료=삼성증권

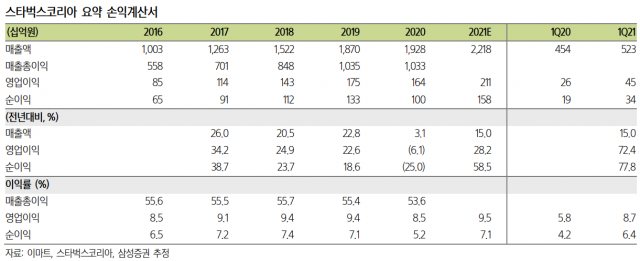

자료=삼성증권27일 업계에 따르면 현재 이마트는 스타벅스코리아에 대한 지분을 기존 50%에서 70%로 끌어올리기 위해 스타벅스 본사와 협상 중인 것으로 알려졌다. 스타벅스 본사가 지분을 매각하는 것으로 나머지 30%는 싱가포르투자청(GIC)가 인수를 검토 중이다.

삼성증권은 이마트가 지분 20%를 추가로 매입하기 위해 필요한 자금을 약 5,300억 원으로 추정했다. 현재 스타벅스코리아의 가치는 약 2조 7,000억 원인 셈이다. 박은경 삼성증권 연구원은 “스타벅스코리아는 코로나19 없던 2020년 이전까지 매년 20% 이상의 매출·영업이익 성장률을 기록했다”며 “향후 잠재력도 충분해 보여 인수 밸류에이션은 매력적"이라고 판단했다.

박 연구원은 지분이 확대될 경우 스타벅스코리아의 실적이 연결로 인식돼 투자 심리에 긍정적 영향을 줄 것이라고 분석했다. 현재 스타벅스코리아는 이마트의 관계기업으로 지분법이 적용되고 있지만, 지분이 70%까지 올라오면 관계기업이 아닌 종속기업이 돼 연결로 실적으로 인식하게 된다. 박 연구원은 “작년 스타벅스코리아 영업이익은 1,644억 원, 이마트 연결 영업이익은 2,372억원이었다”며 “두 숫자를 단순 합산하면 이마트의 연결 영업이익은 4,015억원으로 기존 보다 70% 상승한다”고 분석했다.

그는 “스타벅스 본사는 스타벅스코리아의 지분을 매각하며 로열티 인상을 요구할 가능성이 높다”며 “로열티는 스타벅스 본사가 스타벅스 코리아로부터 받는 배당금을 넘어설 것”이라고 전망했다. 스타벅스코리아는 스타벅스 본사에 2019년 200억 원, 2020년 300억 원의 배당금을 지급했다. 이어 박 연구원은 "이를 감안해도 여전히 이마트의 연결 영업이익은 기존 추정 대비 상당 폭 상향 조정될 것"이라며 “지분 추가 매입이 현실화될 경우 투심에 긍정적으로 기여할 것”이라고 밝혔다.

/이승배 기자 bae@sedaily.com