이랜드리테일이 4년 만에 담보부사채를 발행해 차입금 상환 재원을 마련했다. 연간 1,200억 원에 달하는 막대한 이자 비용을 조금이라도 낮추기 위해서다. 신용도를 높이려면 차입금을 줄이는 등 재무지표를 개선해야 하지만 계열사 지원과 이커머스 투자 부담 등으로 쉽지 않은 상황이다. 결국 빚을 내 이자 비용을 마련하는 악순환이 이어지고 있다.

30일 투자은행(IB) 업계에 따르면 이랜드리테일은 최근 캠코 보증을 받아 담보부사모사채를 발행했다. 총 400억 원 규모로 이 중 80억 원은 자체 신용도로 조달했다.

이랜드리테일은 주로 단기자금시장을 찾아 기업어음(CP)으로 필요한 현금을 조달해왔다. 낮은 신용도(BBB+)와 악화된 재무지표로 회사채 투자자를 구하기가 어려웠던 탓이다. 그러나 최근 풍부한 시장 유동성과 연말 금리인상 부담으로 장기 자금 조달에 나선 것으로 풀이된다. 조달된 자금은 전액 기존 차입금 상환에 투입할 예정이다.

이랜드리테일이 담보부사채를 발행한 것은 연간 1,200억 원에 달하는 막대한 이자 비용 때문이다. 이번에 자체 신용도로 발행한 80억 원 규모 회사채 금리는 연 4.50%로 캠코 보증을 받아 AAA등급으로 발행한 320억 원(1.69%) 대비 약 280bp(1bp=0.01%포인트)나 높다.

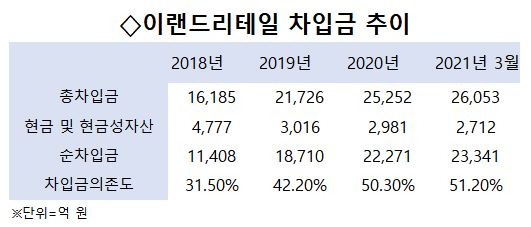

A급 신용도를 넘보던 이랜드리테일의 상황이 다시 악화된 것은 2년 전 프리IPO 약정에 따른 재무 개선을 중단하고 자사주 매입, 계열회사 지원 등 대규모 자금 지출이 이어진 영향이 컸다. 여기에 지난해 코로나19 여파까지 덮치면서 영업현금마저 쪼그라들었다. 이랜드리테일의 총차입금은 지난 1분기 기준 약 2조6,053억 원으로 같은 기간 보유한 현금성자산(2,712억)의 약 10배에 이른다. 사실상 빚을 내 이자 비용을 충당하는 악순환이 반복되는 셈이다.

회사의 재무안정성을 보여주는 지표인 유동비율도 반토막이다. 2018년 94.5%던 유동비율은 2019년 63.1%, 2020년 43.5%까지 떨어졌다. 유동비율은 기업이 1년 내 갚아야 하는 유동부채와 상환 재원인 유동자산의 상대적 규모를 보여주는 지표로 100% 이하일 경우 유동성이 충분히 확보되지 못하고 있다는 의미다.

이랜드리테일은 유지보수 중심으로 투자 계획을 축소하고 지난해에만 5개 비효율 점포를 철수하는 등 허리띠를 졸라매고 있다. 이달 초에는 보유 자산을 유동화한 이리츠코크렙 지분 12.3%(약 780만 주)를 블록딜 처분해 현금을 확보하기도 했다. 그러나 외부 차입 규모를 유의미하게 줄이기는 쉽지 않을 것으로 보인다. 코로나19 변이 바이러스가 재확산하면서 계열사 대여금 회수가 어려워졌을 뿐더러 국내 유통 시장이 오프라인에서 온라인 중심으로 빠르게 변화하면서 신규 투자 부담도 지속적으로 커지고 있기 때문이다.

회사가 내년 1분기까지 갚아야 하는 유동성차입금은 약 1조 원 안팎이다. 대부분 유형자산을 담보로 설정한 만큼 회전운용(차환)될 것으로 보인다. 문제는 연말께 예고된 기준금리 인상이다. 회사가 주로 찾는 단기자금시장은 기준금리 인상 영향을 바로 받는 만큼 자금 조달 금리가 연내 50bp 이상 상승할 가능성이 높아진 것이다. IB업계의 한 관계자는 "그간 급증한 부채에 대한 이자비용이 증가하면서 부담이 커질 수밖에 없다"며 "특히 영업이익으로 금융비용을 충당하지 못하는 회사들은 상황이 더 어려워질 것"이라고 말했다.