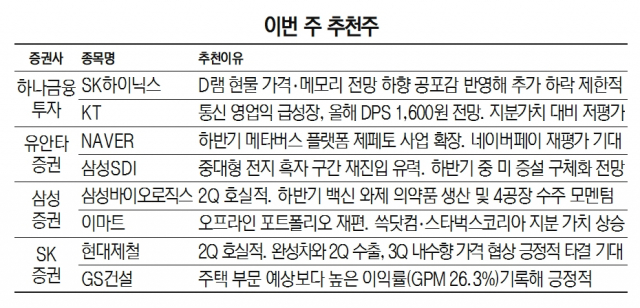

증권사들이 NAVER(035420)·KT(030200)·현대제철(004020)·삼성바이오로직스(207940) 등 하반기 실적 모멘텀이 분명한 종목에 주목해야 한다고 조언했다.

16일 금융 투자업계에 따르면 하나금융투자는 이번 주 추천주로 KT·NAVER·SK하이닉스(000660)를 꼽았다. NAVER의 경우 공격적인 쇼핑 부문 확대 전략 및 광고 매출 상승을 추천의 근거로 들었다. 야후재팬·라인 합병을 통한 시너지 기대감도 투자 심리에 긍정적이라고 평가했다. SK하이닉스에 대해서는 “개인용 컴퓨터(PC) D램 가격 하락과 메모리 전망 하향 조정으로 인한 공포감이 반영됐다”며 “주가순자산비율(PBR) 1.1배 수준으로 추가 하락이 제한적”이라고 말했다.

유안타증권은 삼성SDI(006400)·우리금융지주(316140)·NAVER를 추천했다. 삼성SDI에 대해 “2분기 중대형 전지 공급량 증가로 흑자 구간 재진입이 유력하며 하반기 중 미국 증설이 구체화될 것”으로 내다봤다. 우리금융지주는 올해 은행 내 가장 높은 이익 성장률을 기록하고 적극적 비용 효율화에 나설 것이라고 분석했다.

삼성증권은 삼성바이오로직스·이마트(139480)·LIG넥스원(079550)에 주목했다. 삼성바이오로직스에 대해서는 “코로나19 치료제 생산 증가와 3공장 가동률 상승으로 2분기 실적 호조를 이뤘다”며 “하반기 백신 완제 의약품 생산과 4공장 수주가 모멘텀이 될 것”이라고 말했다. 이마트의 경우 인수합병(M&A)과 구조 조정을 통한 오프라인 사업 포트폴리오 재편을 긍정적으로 평가하며 “쓱닷컴(SSG.COM), 스타벅스코리아 지분 가치 상승 및 기업공개(IPO) 역시 모멘텀이 될 것”이라고 설명했다. LIG넥스원에 대해서는 “수주 잔액 증가가 매출 성장으로 이어지는 사이클에 진입했다”며 “국내 경쟁사 대비 밸류에이션 역시 매력적”이라고 덧붙였다.

SK증권은 현대제철·GS건설(006360)·골프존(215000)에 대해 주목할 것을 권유했다. 현대제철은 올 2분기 매출이 5조 6,000억 원으로 전년 동기 대비 36.7% 늘고 영업이익은 5,453억 원으로 흑자 전환했다. SK증권은 “현대제철의 가격 인상은 전방 산업 수요 회복에 힘입어 하반기에도 이어질 것”이라며 “완성차 업체와의 2분기 수출, 3분기 내수향 가격 협상이 긍정적으로 마무리되면 주가가 강한 모멘텀을 받을 것”이라고 전망했다. GS건설에 대해서는 “시장의 주요 관심 부문인 주택 부문에서 예상보다 높은 이익률(매출총이익률 26.3%)을 기록해 긍정적”이라고 말했다. 골프존 추천 근거로는 2분기 호실적과 신규 가맹 지속 증가세, 골프존드라이빙레인지(GDR) 아카데미 성장세 및 스크린골프 라운드 호조 등을 꼽았다.