저축은행들의 디지털화가 가속화됨에 따라 업계의 고질적인 문제로 꼽히는 지역별 저축은행 간 양극화가 더욱 심화될 수 있다는 우려가 제기된다.

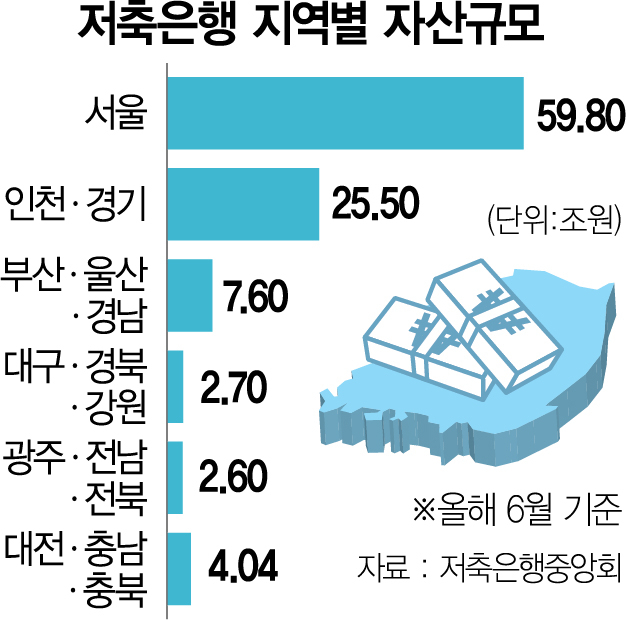

23일 저축은행중앙회에 따르면 올해 6월 기준 서울 소재 저축은행들의 자산 규모는 59조 8,000억 원, 인천·경기 지역은 25조 5,000억 원이다. 수도권 지역 저축은행의 자산은 85조 원 규모지만 부산·울산·경남 지역 저축은행 자산 규모는 7조 6,000억 원, 대전·충남·충북 지역은 4조 400억 원, 대구·경북·강원 지역은 2조 7,000억 원, 광주·전남·전북 지역은 2조 6,000억 원에 불과해 수도권과 비수도권 저축은행 간 규모 격차가 큰 것으로 나타났다.

남재현 국민대 경제학과 교수는 ‘저축은행과 지역서민금융’ 보고서를 통해 “지방은행 수준의 대형 저축은행도 존재하지만 대부분의 저축은행은 자산 1조 원 이하로 그 규모가 매우 작다”며 “지역별로는 서울과 인천·경기 지역을 포함하는 수도권에 본점을 둔 저축은행은 42개로 전체의 53%를 차지하지만, 지난 2020년 3월 말 기준 전체 여신의 83%, 당기순이익의 92%를 차지하고 있다”고 지적했다.

디지털화가 가속화되면 디지털화를 추진하기 힘든 소규모 지방 저축은행과 대형 저축은행 간 격차가 더욱 커질 수 있다는 지적도 나오고 있다. 저축은행 업계의 관계자는 “지방에 위치한 소규모 저축은행들은 여전히 고령층이 많아 지점이 중요한데다가 디지털화를 위한 애플리케이션 개발 등에 투자하기 쉽지 않아 대형 저축은행과의 격차가 더욱 커질 것”이라고 말했다.

올해 초 저축은행 간 인수합병(M&A) 규제가 완화되면서 서울 지역을 제외한 저축은행들은 요건을 충족하면 영업 구역을 2개 구역까지 확대하는 합병을 추진할 수 있게 됐다. 상대적으로 규모가 큰 저축은행이 기존 영업권이 아닌 지역의 저축은행을 인수하도록 유도하겠다는 방침이다. 하지만 M&A가 활발히 진행되기는 어렵다는 목소리도 나온다. 지방 소형 저축은행을 인수할 만한 여력을 갖춘 곳이 많지 않은데다가 저축은행 간 M&A를 통해 얻을 수 있는 이점이 크지 않다는 것이다.

저축은행 간 양극화를 해결하기 위해서는 제도 개선이 필요하다는 지적이 꾸준히 제기되고 있다. 남 교수는 “저축은행은 지역 경제 활성화 등에 중요한 역할을 하고 있는 만큼 수도권과 지방 저축은행 간 격차를 줄이려면 정책적인 제도 개선이 필요하다”고 밝혔다. 3월 열린 ‘2021년 제1회 저축은행 서민금융포럼’에서는 양극화 해소 방안으로 △원활한 M&A 등을 통한 지방 소형 저축은행 규모 증대 △영업 구역 관련 규제의 합리화 △지역신용보증재단 등 공적 보증 연계를 통한 관계형 금융 지원 △한국은행 저리 자금 지원을 통한 지역 금융 활성화 지원 등이 제시됐다.