올 상반기 수도권 아파트 구매자를 분석한 결과 30대 비중이 40대를 추월한 것으로 나타났습니다. 모아놓은 목돈도 없고, 청약 점수는 더더욱 없는 30대가 대체 어떻게 이 미친 집값의 시기에 부동산 큰 손으로 떠오를 수 있었던 걸까요? 오늘 코주부에서는 실제 주택을 매수한 30대 5인의 사례를 가져왔습니다. 비록 제한적인 비교군이지만, 내 집을 마련하고 싶은 30대라면 이들이 어떻게 자금을 조달했고 어떤 기준으로 집을 골랐는지를, 부동산 투자에 관심 있는 투자자라면 젊은층의 부동산 수요가 어떤 포인트에 집중되는지를 참고해보시기 바랍니다.

29세부터 36세까지…5명 중 4명은 ‘1인 가구’

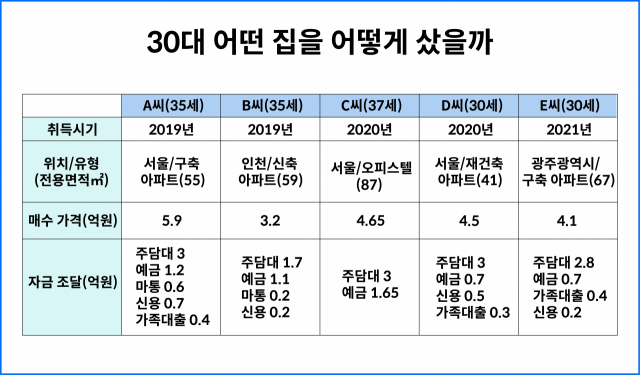

코주부가 만난 5명 가운데 가장 낮은 연령에 집을 구매한 사람은 29세, 가장 높은 연령은 36세였습니다. 5명 중 4명은 1인 가구였고 한 명만이 결혼을 앞둔 예비 신랑이었습니다. 대기업과 중견기업, 전문직, 공무원 등 비교적 안정적인 직장을 갖고 있었으며 근속 연수는 4년에서 10년까지 다양했습니다. 1인 가구로서 적극적으로 주택 매수에 나선 데 대해 B씨는 “1인 가구라서 주거에 대한 불안이 더 컸다. 부부가 둘이 모으면 자산 형성도 빨리 하고 청약 가점도 높아 청약 당첨 가능성도 높지만 1인 가구는 오로지 혼자 앞가림을 해야 하지 않나”라고 말했습니다. D씨는 “결혼 계획과 상관 없이 집 장만은 사정이 될 때 가능한 빨리 하는 게 좋은 것 같다”며 “둘 중 누구라도 집을 갖고 있다면 더 나은 출발선에서 시작할 수 있기 때문”이라고 밝혔습니다.

1억원 모았을때 “질렀다”

가장 중요한 자금 조달을 살펴보겠습니다. 이들이 매수 당시 수중에 들고 있던 예금은 7,000만원에서 1억6,500만원입니다. 1억원 안팎의 돈이 모였을 때 주택 구매를 결심한 것입니다.

나머지는 대부분이 대출. 이른바 ‘영끌’이었습니다. 상대적으로 저렴한 3억원대 아파트를 구매한 B씨를 제외하면 나머지는 3억원 정도의 주택담보대출을 받았습니다. 보금자리론의 대출 한도가 최대 3억원인 영향으로 보입니다. 대출 기간은 E씨가 40년으로 가장 길었습니다. 5명 중 4명은 신용대출을 받았는데요. 이 중 가장 많은 신용대출을 받은 사람은 A씨입니다. A씨는 “지인들로부터 영끌의 아이콘으로 불린다”며 “마이너스통장은 물론 보험 약관대출과 2금융권 대출까지 여기저기서 쪼개서 대출을 받았다"고 전했습니다. 가족들의 지원, 이른바 ‘가족 대출’을 받은 경우는 5명 중 3명이었습니다. 금액은 3,000만원에서 4,000만원 선이었습니다.

6억원 이하 아파트, 첫째도 둘째도 ‘교통’

매수한 주택 가격은 3억2,000만원부터 5억9,000만원까지 6억원 이하의 중저가 아파트가 주를 이뤘습니다. 위치는 비교적 가격이 저렴한 서울 외곽이나 수도권이지만 지하철이나 BRT(간선급행버스) 등이 가까워 교통 편의성이 높다는 공통점이 있습니다. 특히 5명 중 유일하게 오피스텔을 구매한 C씨는 지하철역과 바로 연결된 입지의 오피스텔을 샀습니다. 인천에 보금자리를 장만한 B씨도 단지 앞에 서울로 연결되는 BRT가 확정된 것이 매수 결정에 큰 영향을 미쳤다고 말했습니다. 신혼집으로 아파트를 산 E씨 역시 “교통편을 가장 중요하게 봤다”며 “사는데 편리하기도 하지만 교통망 확충에 따라 주변 인프라도 좋아지기 때문에 부동산 가치 상승에 득이 된다고 생각한다”고 말했습니다. A씨는 “내가 골랐지만 단점도 적지 않은 집이다. 하지만 광화문까지 버스로 3정거장이라는 도심권 입지가 마음에 들었다"고 전했습니다. 모두 자녀가 없는 상태라 학교 접근성을 고려했다고 답한 사례는 단 한명 뿐이었습니다.

집 산 이유? “건너편 집 오르는 것 보고 현타 와서”

집을 사게 된 결정적인 계기를 묻는 질문에 B씨와 D씨는 “현타가 와서”라고 답했습니다. B씨는 “원래 집 구매에 대한 생각이 전혀 없었다. 그냥 직장 가까운 곳에 월세를 주고 살면 그만이라고 생각했다”며 “그런데 어느 날 창 밖으로 보이는 아파트 가격이 궁금해서 찾아봤다. 내가 2년 간 꼬박꼬박 월세를 내는 동안 그 집은 두배가 올랐더라. 현타가 왔다. 그때 아파트 매수를 결심했다"고 털어놨습니다.

D씨도 지인이 부동산으로 자산을 늘리는 것을 보고 집 매수에 뛰어든 케이스입니다. D씨는 “비슷한 연차, 비슷한 연봉의 친구가 집을 샀는데 한 달 만에 5,000만원이 올랐다”며 “자산 격차가 무섭게 벌어지는 걸 보고 가만 있을 수 없다고 생각했다. 가만 있으면 제자리가 아니라 뒤처지는 것”이라고 말했습니다. A씨는 “집값이 아무리 안 올라도 내 연봉보다는 많이 오르더라”며 “1~2년 기다린다고 집을 사기 좋은 상황이 올 것 같지 않았다. 그럴 바엔 1년이라도 빨리 대출을 갚기 시작하는 게 낫다고 판단했다”고 했습니다.

신종 코로나바이러스(코로나19)가 주택 매수의 이유 중 하나였다는 흥미로운 답변도 있습니다. C씨는 “그 동안 빌라에서 불편 없이 살고 있었는데 코로나19로 집에 있는 시간이 늘어나면서 주거 환경이 나은 곳으로 이사하고 싶은 마음이 들었다”며 “아파트도 고려하지 않은 건 아니지만 편의성 면에서 오피스텔이 낫다고 생각해 매수까지 하게 됐다”고 말했습니다.

강력한 대출 규제라는 채찍과 3기 신도시라는 당근책을 내놨음에도 불구하고 이들은 그런 조치가 젊은층의 주거 불안을 해소하기에는 역부족이라고 한결같이 답했습니다. D씨는 이렇게 말했습니다. “3기 신도시는 국가가 하는 지주택(지역주택조합) 아닌가요? 부지 확보도 안된 상태에서 집을 짓겠다고 홍보하는 거니까요. 부지가 확보됐다고 해도 집이 지어지고 인프라가 들어설 때까지 몇년이 걸릴지 모르잖아요. 그 동안 불안에 떨며 기다리기만 할 순 없어요."