한국은행이 기준금리 인상을 결정한 지난달 26일 서울 시내의 한 시중은행 앞에 금융 상품별 금리 안내 현수막이 걸려 있다. 한은은 기존 0.5%였던 금리를 0.75%로 인상했다./오승현 기자

한국은행이 기준금리 인상을 결정한 지난달 26일 서울 시내의 한 시중은행 앞에 금융 상품별 금리 안내 현수막이 걸려 있다. 한은은 기존 0.5%였던 금리를 0.75%로 인상했다./오승현 기자지난해 국내 전체 가계가 진 빚이 처분가능소득의 두 배를 넘어선 것으로 나타났다. 가계의 금융 부채가 세금 등을 제외하고 실제 활용할 수 있는 소득의 두 배를 넘어선 것은 이번이 처음이다. 빠르게 늘고 있는 가계 부채 규모가 취약 계층의 채무 상환 부담을 늘리며 금융위기 우려를 키우고 있다.

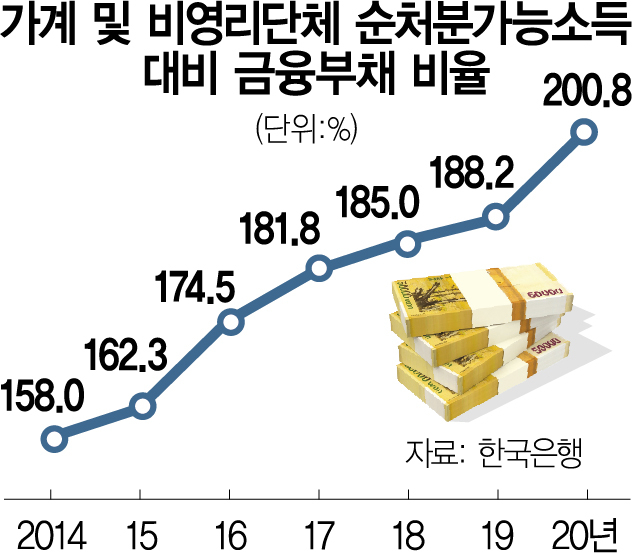

10일 김영진 더불어민주당 의원실이 한국은행으로부터 제출받은 자료에 따르면 지난해 가계 및 비영리단체의 순처분가능소득(NDI) 대비 금융 부채 비율은 200.8%로 집계됐다. 순처분가능소득 대비 금융 부채 비율이 200%를 돌파한 것은 이번이 처음이다. 순처분가능소득이란 세금·이자 등 비소비성 지출을 제외하고 소비·저축 등으로 자유롭게 쓸 수 있는 소득을 말한다. 가계의 금융 부채가 순처분가능소득의 두 배를 넘었다는 것은 2년간 모든 소비와 저축을 멈추고 소득을 다 모아도 빚을 전부 갚기 힘들다는 의미다.

처분가능소득 대비 금융 부채 비율은 지난 2011년 152.9%를 기록한 후 2016년 174.5%에 이어 2019년 188.2%로 매년 증가세를 이어가고 있다. 가계소득이 늘어나는 속도에 비해 금융 부채가 더 빠르게 증가하고 있는 셈이다.

문제는 가계 부채의 팽창 속도가 빨라질수록 거시경제의 안정성이 흔들릴 수 있다는 점이다. 지난해 로빈 그린우드 하버드 경영대학원 교수가 내놓은 분석에 따르면 국내총생산(GDP) 대비 가계 부채 비율이 1%포인트 상승할 경우 금융위기가 발생할 확률도 1~3%포인트 높아지는 것으로 나타났다. 국제결제은행(BIS)이 전 세계 42개국(한국 제외)을 대상으로 조사한 결과 2019년 이후 2020년 말까지 가계 부채 비율 상승 폭은 4.5%포인트로 나타났다. 반면 같은 기간 우리나라의 가계 부채 비율 상승 폭은 12.0%포인트였고 올해 1분기까지 범위를 넓히면 13.2%포인트까지 오른다. 한국보다 가계 부채 증가 속도가 빠른 곳은 홍콩(18.5%포인트)·노르웨이(15.3%포인트) 두 곳뿐이다. 이를 종합해 산술적으로 단순 계산해봐도 우리나라의 금융위기 발생 확률은 코로나19 이후 최대 40%포인트 가까이 높아진 것으로 추정된다.

한은은 코로나19 대응 과정에서 기준금리를 역대 최저인 0.50%까지 낮추면서 조성된 금융 여건이 가계 부채 증가 요인으로 작용했다고 보고 있다. 다만 여러 변수가 산재해 있는 만큼 기준금리 인하에 따른 가계 부채 증가 규모를 일률적으로 판단할 수 없다는 입장이다. 한은은 2014년 분석에서 기준금리를 0.25%포인트 인하하면 가계 부채가 1년 동안 0.24% 증가하는 것으로 추산한 바 있다. 또 9일 발표한 통화신용정책보고서에 따르면 기준금리를 0.25%포인트 올리면 가계 부채 증가율이 0.4%포인트 둔화하는 것으로 분석됐다.

한은은 김 의원실에 제출한 답변 자료를 통해 “가계 부채는 기준금리 외에도 금융기관의 대출 태도, 가계수지, 주택 시장 여건 등 금융·경제 상황, 주택담보인정비율(LTV) 등 가계대출 규제, 기대 심리 등 여러 요인이 복합적으로 작용한 결과”라고 부채 증가 요인을 설명했다. 한은은 지난달 기준금리를 올린 후 금융 당국의 거시건전성 대책도 함께 마련돼야 한다고 수차례 강조하고 있다. 금융통화위원회는 늦어도 올 11월에는 기준금리를 추가로 인상해 연내 1%대로 올라설 것이라는 전망이 짙다.

김 의원은 “가계의 처분가능소득이 늘어나는 것에 비해 가계 부채의 증가 속도가 지나치게 가파른 것은 우리나라 경제 전반에 대한 위험한 신호”라며 “순처분가능소득 대비 금융 부채가 사상 처음으로 200%를 넘긴 만큼 한은 등 범정부 차원의 가계 부채 문제 대응이 시급하다”고 강조했다.