글로벌 공급난과 인플레이션 불안 등으로 코스피가 이달에만 5% 가까이 하락하는 등 크게 휘청이고 있지만 섬유의복·식음료·유통·자동차 등 소비재 기업들의 주가는 비교적 안정적인 흐름을 이어가 눈길을 끈다. 증시 환경이 극도로 불안해진 상황이지만 ‘위드 코로나’ 시대가 열리면 소비재 수요가 폭발적으로 늘어나리라는 기대감이 쉽사리 꺾이지 않고 있는 것이다. 증권가 역시 경기소비재 기업의 실적 악화를 견인했던 다양한 악재들이 3분기를 기점으로 점차 해소될 것으로 관측하며 소비재주의 4분기 반등을 전망하고 있다.

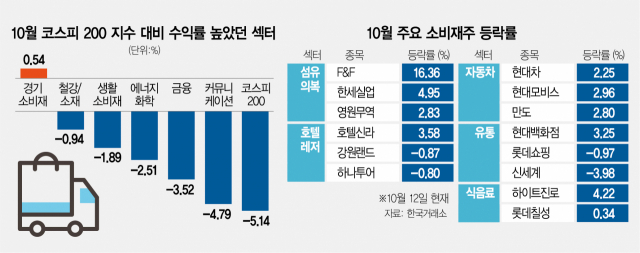

12일 한국거래소에 따르면 코스피 대형주들을 주로 담고 있는 11개의 코스피200산업(섹터)지수 가운데 이달 들어 가장 수익률이 높았던 지수는 코스피200경기소비재지수로 나타났다. 코스피200경기소비재지수는 이달 들어 0.54%의 상승률을 보여 11개 지수 가운데 유일하게 플러스 수익률을 기록하기도 했다. 코스피는 최근 글로벌 공급망 병목현상에 따른 생산 차질 이슈와 중국의 전력난, 인플레이션 불안과 그에 따른 금리 인상 등의 악재가 겹치며 이달 들어서만 4.97%(157.44포인트) 하락하는 등 크게 흔들렸다. 특히 환율 불안 등의 이슈가 겹치며 외국인들의 국내 증시 이탈이 가속화됐고 대형주 위주로 구성된 코스피200은 이달 들어서만 5.14% 내리는 등 코스피보다 더 큰 타격을 입었다. 하지만 코스피200 종목 내에서도 산업군별 분위기는 크게 엇갈렸다. △코스피200헬스케어 -8.82% △정보기술 -7.09% △산업재 -6.80% 등은 크게 내린 반면 △경기소비재 0.54% △생활소비재 -1.89% 등 소비재지수는 오히려 상승하거나 하락 폭이 크게 낮았다.

전문가들은 악재가 가득한 증시 환경 속에서도 소비재주가 주가 방어에 성공한 이유로 ‘위드 코로나’ 기대감을 우선 꼽았다. 자동차·호텔레저·백화점·섬유의복·주류 등 소비재 기업은 대표적인 ‘리오프닝(경기 재개)’ 수혜주로 꼽히며 사회적 거리 두기 완화 시 큰 폭의 이익 개선이 기대된다는 것이다.

또 코로나19의 유행이 생각보다 더 길어지며 소비재 기업들의 주가가 기대 이상 올라가지 못한 채 지지부진했던 점도 주가 방어에는 유리했다는 분석이다. 동남아시아 지역의 셧다운(경제 봉쇄)으로 인한 생산 차질, 거리 두기 연장 등의 악재가 줄줄이 이어지며 주가 반등의 시기가 계속 지연됐고 최근의 악재 속에서도 추가 하락의 여지가 크지 않았다는 설명이다. 일례로 대표적 경기소비재인 자동차의 경우 글로벌 수요가 살아나며 올해 실적이 크게 개선될 수 있으리라는 기대감이 팽배했지만 차량용 반도체 공급 부족에 따른 생산 차질이 생각보다 길어지며 관련 기업들의 주가가 장기간 하향 곡선을 그렸다. 백화점 등 유통 업체와 호텔·여행·레저 업체 역시 코로나19로 인한 거리 두기 제한 조치가 풀릴 경우 폭발적인 보복 소비가 일어나리라는 기대감이 컸지만 델타 변이 바이러스의 재확산으로 실적 회복이 더뎌졌다.

실제 한국거래소에 따르면 올 들어 코스피200철강·소재지수와 건설지수·산업재지수 등이 각각 29.89%, 29.33%, 24.37%씩 오르는 등 상승세를 이어간 반면 경기소비재지수는 8.13% 오르는 데 그쳤고 생활소비재는 연초 대비 6.97% 내리기까지 했다. 소비재 섹터보다 더 수익률이 부진했던 산업군은 11개 섹터지수 중 헬스케어(-28.57%)가 유일했다.

이런 상황에서 증권가 역시 생산 차질 등으로 실적 개선 시기가 지연됐던 소비재 기업들이 3분기를 기점으로 최악의 국면을 통과하고 있다는 전망을 내놓고 있어 주가 방어에 힘을 실어주고 있다. 정용진 신한금융투자 연구원은 현대차(005380) 등 자동차 산업에 대해 “생산 차질 이슈가 이어지며 3분기 국내 완성차 기업들의 실적은 시장 전망치를 밑돌 것으로 보이지만 실적 악화를 불러온 변수(반도체 공급 차질, 운임 등)가 최악의 국면을 지났을 수도 있다는 점에 주목하고 있다”고 설명했다. 배송이 KTB투자증권 연구원 역시 섬유의류 업종에 대해 “3분기 베트남 남동부에 강도 높은 봉쇄 조치가 내려지며 의류 OEM의 실적 부진이 불가피했지만 10월부로 조치가 완화되며 상황은 최악을 지나는 중”이라며 “베트남 이슈와 별개로 업황과 펀더멘털은 상반기에 이어 여전히 역대급으로 좋기에 불안보다는 기대 요인이 더 크다”고 분석했다.