한국투자증권은 이마트(139480)에 대해 쓱닷컴 유료 멤버십 출시와 네이버 제휴 등 다가올 호재에 주목해야 한다며 목표 주가 25만 원, ‘매수’ 의견을 유지했다.

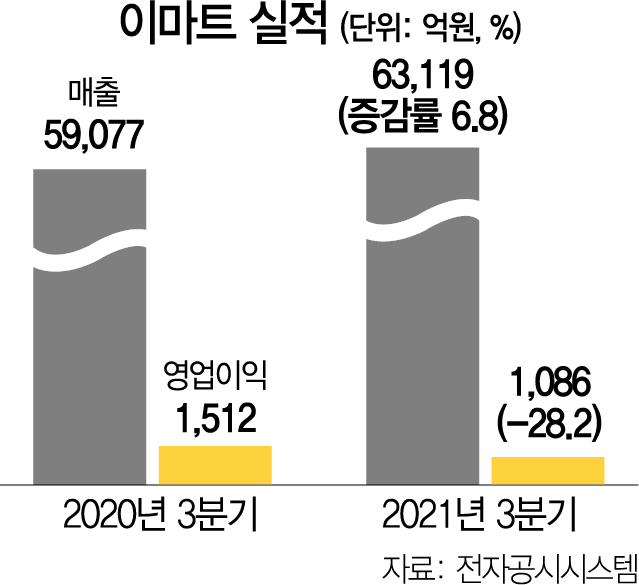

12일 한국투자증권에 따르면 지난 3분기 이마트의 매출액은 6조 3,119억 원, 영업이익은 1,086억 원을 기록했다. 전년 동기 대비 매출액은 6.8% 늘었지만 영업이익은 28.2% 줄었다. 이는 증권가의 실적 눈높이를 밑도는 수준이다. 김명주 한국투자증권 연구원은 “직원들의 백신 휴가에 따른 파트타임 직군 채용에 따라 인건비 200억 원이 증가했다”며 “재난지원금의 할인점 사용 제외와 쓱닷컴 점유율 확대를 위한 프로모션 비용 증가로 당초 예상보다 부진한 실적을 기록했다”고 설명했다. 스타벅스코리아 지분 재평가로 연결기준 영업외이익에서 약 1조 1,000억 원 규모의 일회성 이익이 발생했다.

아마트의 내년 기준 주가수익비율(PER)은 약 8.0배로 밸류에이션 부담이 낮은 상태다. 향후 할인점 산업 반등에 대한 의구심과 온라인 식품 시장 성장 둔화에 따른 경쟁 심화 우려 등이 최근 주가를 가로막고 있다.

다만 김 연구원은 이마트에 예고된 호재가 많다며 매수를 권고했다. 김 연구원은 “올해 말~내년 초 쓱닷컴 유료 멤버십이 출시될 예정”이라며 “멤버십 출시로 쓱닷컴은 효율적인 객수 확보가 가능해지고 이마트 객수 또한 증가할 것”이라고 전망했다. 쓱닷컴 유료 멤버십은 스타먹스, 이마트 등 계열사 서비스를 담을 것으로 보인다. 이어 “네이버와의 제휴, 이베이코리아와의 시너치 창출 전략 또한 점차 구체화 될 것”이라며 이마트를 유통 업종 내 최선호 업종으로 꼽았다.