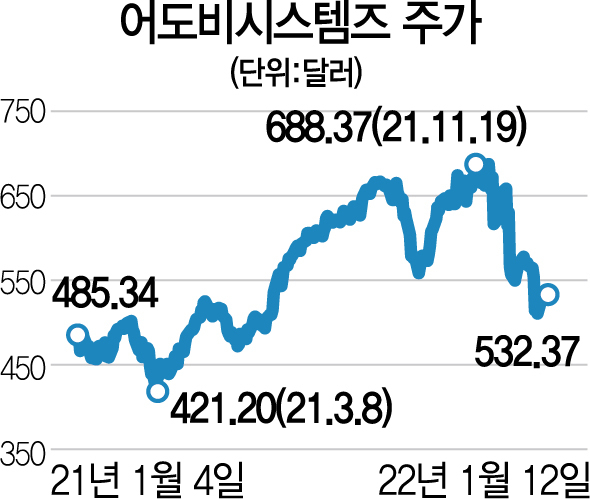

어도비시스템즈는 포토숍으로 잘 알려진 기업용 소프트웨어 기업이다. 지난해 4분기 어도비시스템즈의 매출액은 전년 동기 대비 20% 증가했고 조정 주당순이익(EPS)은 14% 증가해 시장 기대치를 소폭 웃돌았다. 하지만 시장은 다음 분기에 대해 우려를 드러냈다. 어도비시스템즈는 올해 1분기 실적 가이던스로 매출액 42억 3,000만 달러, 조정 EPS는 3.35달러를 제시하며 시장 기대치(매출액 43억 4,000만 달러·조정 ESP 3.4달러)를 충족하지 못했다.

글로벌 주요 투자은행(IB)들은 미국 금리 인상 시기가 점차 앞당겨지면서 고객사인 기업들의 정보기술(IT) 관련 비용 지출이 보수적으로 변화할 것이라고 보고 있다. 이로 인해 어도비시스템즈 역시 이익 성장에 제동이 걸리는 것 아니냐는 우려가 나온다.

매크로 환경 변화로 단기 주가 조정이 발생할 수 있지만 중장기 관점에서 어도비시스템즈는 여전히 매력적인 투자 대상이다. 가장 먼저 기대해볼 만한 사업은 대체불가토큰(NFT) 사업이다. 어도비시스템즈는 지난해 ‘어도비 맥스 콘퍼런스’에서 크리에이터를 위한 수익 사업을 지원한다는 사업 내용을 발표했다. 이를 지원하기 위한 ‘어도비 크리덴셜’ 기능을 선보였는데 이는 해당 창작물의 저작자를 표기해주는 기능이다. 또 디자이너계의 소셜네트워크서비스(SNS) ‘비핸스’를 강화하면서 크리에이터가 창작물을 기반으로 유료 구독 등의 수익 창출이 가능하게 돕는다는 방침도 세웠다. 이는 포토숍으로도 돈을 벌 수 있는 시대가 됐다는 것을 의미하며 어도비시스템즈는 크리에이터들의 록인(lock-in) 효과를 강화해나갈 것이다.

두 번째는 기업들의 디지털 전환이다. 당장의 IT 비용 지출이 감소할 수 있지만 중장기적으로 기업들의 IT 지출 확대가 불가피하다. 특히 어도비시스템즈가 강점을 지니고 있는 마케팅 자동화 솔루션의 경우에는 클라우드가 보편화되면서 중소 사업자들과 접점이 확대되고 있다. 과거에는 클라우드가 보편화되지 않아 빅데이터 분석이 대형 기업들의 전유물로 여겨졌지만 이제 중소 사업자 역시 클라우드를 기반으로 빅데이터에 접근이 가능해졌다. 향후 마케팅 솔루션의 수요 저변은 확대될 것으로 예상한다.

결론적으로 어도비시스템즈를 비롯한 소프트웨어 업종은 팬데믹(세계적 대유행)과 풍부한 유동성의 수혜로 급성장한 만큼 매크로 환경 변화에 따라 당분간 높은 주가 변동성을 보일 수 있다. 하지만 어도비시스템즈는 포토숍과 애크러뱃 등 산업 표준 소프트웨어를 캐시카우 삼아 신사업을 확대하고 있어 중장기적으로 산업을 뛰어넘는 성장이 기대된다.

김철민 삼성증권 선임연구원

김철민 삼성증권 선임연구원