비철금속 가격 급등세가 이어지면서 고려아연(010130)이 반사 이익을 볼 것이라는 전망이 나온다. 러시아·우크라이나 전쟁 영향으로 아연 가격이 폭등하면서다.

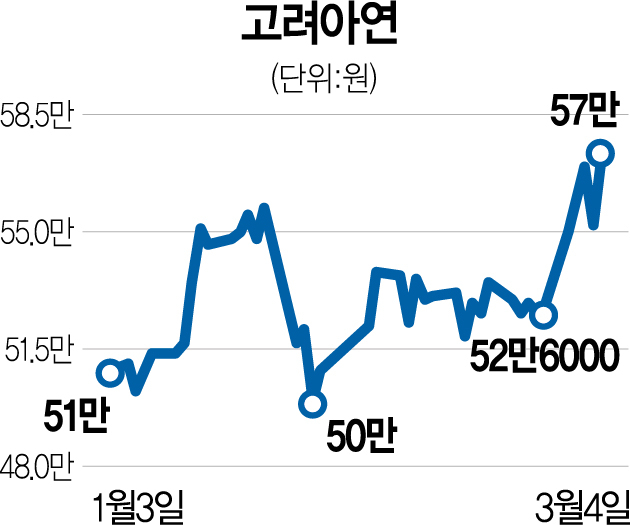

6일 한국거래소에 따르면 고려아연은 지난 4일 전 거래일보다 1만 8000원(3.26%) 오른 57만 원에 거래를 마쳤다.

고려아연은 올해 들어 11.55% 상승했다. 같은 기간 코스피지수가 8.87% 떨어진 것에 비해 뛰어난 수익률을 기록한 셈이다.

특히 최근엔 아연 가격이 급등하면서 고려아연의 주가 기대를 키우는 모습이다. 한국자원정보서비스에 따르면 지난 3일 런던금속거래소(LME)에서 아연 현물 가격은 톤당 3985달러를 기록했다. 이는 1년 전보다 45.3%나 오른 액수다. 국내 아연 판매 가격은 톤당 500만 원을 넘어서며 역대 최고가를 경신했다.

고려아연은 아연·연 등을 제련해 수익을 내는 업체다. 제련 업체들은 계약 비율을 초과한 제품을 생산할 경우 그 초과분을 ‘프리메탈(Free Metal)’ 형태로 가져간다. 아연값이 오를수록 프리메탈의 단가도 올라 이익이 늘어나는 구조다. 변종만 NH투자증권 연구원은 “아연 가격이 톤당 100달러 상승할 때 고려아연의 연결 영업이익은 약 160억 원 개선될 것”이라고 해석했다. 올해 초 톤당 100달러를 밑돌았던 아연 정광 제련 수수료도 톤당 113달러로 반등하는 모습이다. 제련 수수료가 상승하면 고려아연 수익성도 높아진다.

이외에 고려아연은 2차전지 양극재용 전구체 및 폐배터리 리사이클 사업도 향후 주가 호재로 작용할 것으로 증권사들은 보고 있다. 고려아연은 또 올해 10월 EV(전기차)용 동박 생산 설비도 준공 예정이다. 변 연구원은 “신규 사업에 대해선 구체적인 투자 계획 및 사업의 주체가 명확해질 때 주가 상승 요인이 될 것”이라고 해석했다.