올해 인건비 부담으로 인해 네이버(NAVER(035420))와 카카오(035720) 등 플랫폼 기업의 고성장이 어려울 것으로 전망된다. 지난해에 이어 올해도 임직원 보상 및 개발·운영비 증가로 비용 지출이 불가피하다는 분석이다.

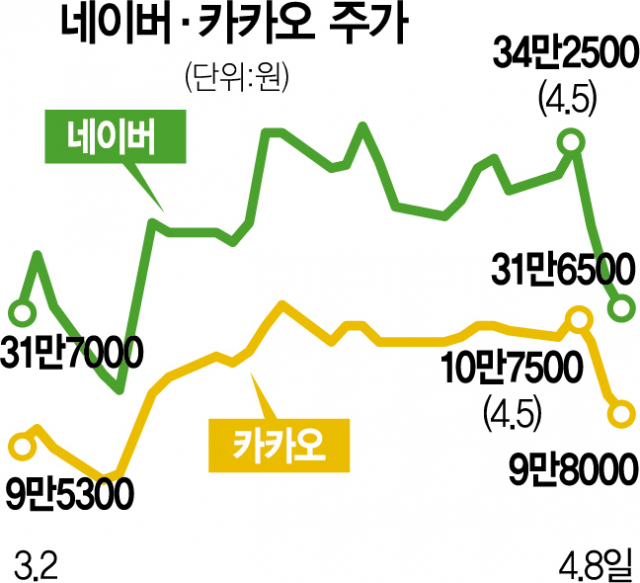

8일 한국거래소에 따르면 네이버는 전날 대비 1.40% 떨어진 31만 6500원에 거래를 마쳤다. 카카오도 1900원 내린 9만 8000원에 장을 마감하며 전 거래일 대비 1.90% 하락했다. 네이버와 카카오는 5일부터 8일까지 4거래일간 각 8.21%, 9.69% 떨어졌다.

네이버와 카카오의 주가 하락에는 인건비로 인한 이익 감소 전망이 가장 큰 원인으로 작용했다. 증권가에 따르면 올해 네이버의 영업이익은 전년 대비 8.2% 증가한 1조 4350억 원에 그칠 것이라고 예측된다. 네이버가 올해 전 직원 임금을 10% 인상하기로 협의함에 따라 1분기 개발·운영비가 전년 대비 21.9% 증가했기 때문이다. 앞서 네이버의 2021년 영업이익은 전년 대비 9.1% 성장한 바 있다.

카카오 역시 올해 인건비 등 비용 증가로 이익 고성장이 어려울 것으로 전망된다. 삼성증권은 올해 카카오의 영업이익 추정치를 기존 1조 250억 원에서 16% 내린 8610억 원으로 하향 조정했다. 연초 카카오가 발표한 전 직원 연봉 15% 인상 등으로 1분기 인건비만 전년 대비 61% 증가할 것으로 예상되기 때문이다. 증권가는 올해 카카오의 인건비가 약 46% 상승하며 인건비 부담이 영업이익을 압박할 것이라고 내다봤다.

매출 성장이 둔화되고 있는 점 역시 악재다. 대내외 경기 상황이 악화되며 광고와 커머스 부문의 신장률이 꺾일 것으로 예측된다. 증권가는 올해 1분기 네이버 서치플랫폼과 커머스 매출 성장률이 각 12.5%, 25.2%에 그치며 전년에 비해 줄어들 것으로 보고 있다. 카카오의 올해 광고형 톡비즈 매출 성장률이 28.1%로 전년 대비 8%가량 감소할 것으로 전망된다.

이에 목표가도 하향 추세다. 삼성증권은 카카오의 목표 주가를 기존 15만 원에서 6.7% 내린 14만 원으로 제시했다. 오동환 삼성증권 연구원은 “최근 매크로 경기의 불확실성이 지속되는 만큼 상반기 실적의 눈높이 조정이 필요하다”고 설명했다. 네이버의 경우 목표가를 42만 원으로 유지했다.

다만 네이버와 카카오 모두 올해 하반기부터 신사업을 추진하는 만큼 주가에 호재로 작용할 수 있다는 의견도 나온다. 네이버의 경우 웹툰과 제페토 등 Z세대를 겨냥한 신사업이 새로운 성장 동력이 될 것이라는 분석이다. 카카오도 블록체인 등 신사업을 통한 성장이 기대된다. 정호윤 한국투자증권 연구원은 “카카오가 개발한 블록체인인 ‘클레이튼·보라’ 등을 중심으로 사업 확장이 이뤄질 것”이라며 “향후 플랫폼 규제가 완화될 경우 다양한 사업을 진행 중인 카카오가 가장 큰 수혜를 볼 것”이라고 덧붙였다.