국내 상장사들의 1분기 실적 시즌이 개막한 가운데 상반기 내내 이익 상향세를 끌고 나갈 상장사는 4곳 중 1곳에 불과한 것으로 나타났다. 업황 개선이 관측되는 반도체와 유통·항공 등 리오프닝, 금리 인상 수혜가 예상되는 금융 섹터의 실적 기대감이 높지만 해당 업종 내에서도 업체 간 실적 흐름은 극명하게 갈렸다. 전문가들은 최근 경기 침체 우려가 커지고 있는 상황에서 가시적인 실적 모멘텀을 갖춘 기업과 그렇지 못한 기업이 나뉘고 있다며 선별적인 접근 전략이 필요하다고 조언했다.

10일 금융정보업체 에프앤가이드에 따르면 국내 상장사 104곳(실적 추정치 증권사 3곳 이상) 중 올 1·2분기 영업이익 컨센서스가 3개월 전 대비 모두 상향 조정된 기업은 24곳(23%)에 불과한 것으로 집계됐다. 상장사 37곳의 1분기 영업이익 눈높이가 올라갔지만 이중 35%(13곳)는 2분기 실적이 둔화됐다. 또 1분기 영업이익 컨센서스가 전년 동기대비 10% 이상 껑충 뛴 기업 50곳을 살펴봐도 이중 15곳(30%)은 2분기 실적 기대치가 낮았다.

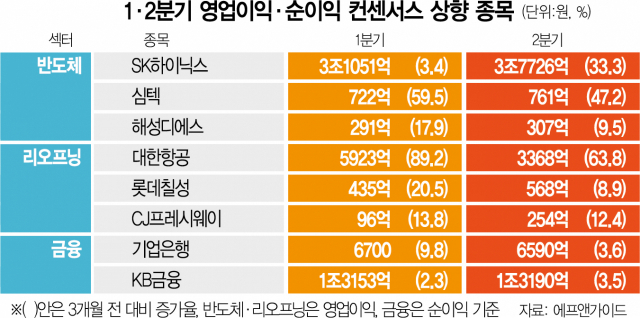

올 상반기 이익 컨센서스 오름세를 이어갈 종목 대부분(62.5%)은 반도체, 리오프닝, 금융 업종에 해당했다. 이들은 앞으로 업황이 개선될 것으로 기대되는 업종이라는 공통점이 있다. 반도체의 경우 2분기 D램을 비롯한 메모리 반도체 가격 하락폭이 줄어들면서 3분기에는 상승 전환할 수 있을 것이라는 관측이 나온다. 7일 사상 최대 1분기 실적을 잠정 발표한 삼성전자(005930)의 경우 2분기 매출액과 영업이익 컨센서스가 각각 74조 5684억 원, 13조 8725억 원으로 3개월 전 대비 5.7%, 9.8% 상향됐다. SK하이닉스(000660)를 비롯해 심텍(222800)·해성디에스(195870)·원익QnC(074600) 등 반도체 밸류체인에 속한 기업들의 2분기 이익 추정치 역시 최대 47%까지 높아졌다.

리오프닝 업종은 코로나19 엔데믹(풍토병화) 이후 억눌렸던 수요 폭발에 힘입어 실적 개선세가 가장 클 것으로 기대된다. 특히 유통주와 항공주는 외식 및 여행 수요 회복에 따라 이익 증가폭이 가파를 전망이다. 대한항공(003490)의 경우 3개월 전 대비 영업이익 증가율이 1분기(89.2%)와 2분기(63.8%) 모두에서 1위를 차지했다. 유통주 중에선 CJ프레시웨이(051500)(12.4%), 롯데칠성(005300)(8.9%) 등의 이익 전망치가 1분기에 이어 2분기에도 꾸준히 상향됐다.

금리 인상 기조가 확실해진 분위기 속에서 금융주 역시 이익 컨센서스가 지속적으로 상승하고 있다. 금융주 중 이익 상향 조정세가 가장 가파른 곳은 JB금융지주(175330)이다. 2분기 영업이익 및 순이익 추정치가 각각 2172억 원, 1690억 원으로 3개월간 9.9%, 11.2% 증가했다. 최정욱 하나금융투자 연구원은 “JB금융지주는 최근 5년 동안 은행 중 가장 높은 자기자본이익률(ROE)를 기록 중”이라며 “매 분기 기대치를 웃도는 실적 시현으로 이익 안정성도 뛰어난 데다 배당성향 또한 큰폭 확대됐다”고 분석했다.

다만 같은 업종 내에서도 실적 흐름이 엇갈리는 현상은 심화됐다. 특히 리오프닝 업종은 종목 간 이익 전망치 조정 격차가 가파르게 벌어지고 있다. 호텔신라(008770)의 경우 1분기 영업이익 추정치가 244억 원으로 3개월 전 대비 44.6% 하향 조정됐을 뿐 아니라 전년 동기와 비교해도 8.2% 줄어들 전망이다. 당초 기대했던 중국향 면세 및 물류의 이익 부진이 장기화되고 있는 상황에서 2분기 컨센서스 역시 3개월 전보다 27.8% 낮아졌다.

증권가는 업황 개선세가 확인된 업종 중에서도 실적 가시성이 확보한 종목에 대한 선별 투자가 필요하다고 조언하고 있다. 최근 미국에서 장단기금리가 역전하는 등 경기 침체 시그널에 우려가 커지고 있는 만큼 견조한 펀더멘털이 주가 변동성을 방어할 수 있는 실적주를 주목해야 한다는 지적이다. 이정빈 신한금융투자 연구원은 “빅스텝 및 시장 금리 속등 우려, 인플레이션으로 인한 원가 부담이 주가 상승의 발목을 잡고 있는 구간에서 믿을 건 실적 뿐”이라며 “숲보다는 나무, 즉 어닝 서프라이즈 가능성이 높은 개별주에 주목해야 한다”고 말했다.