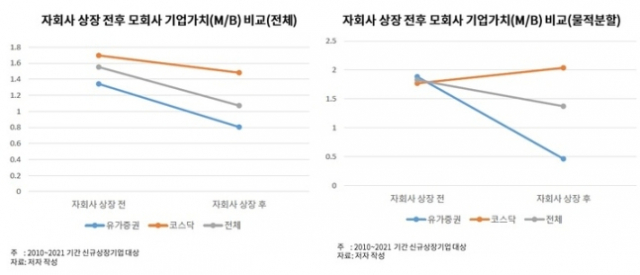

자회사 상장 전후 모회사 기업가치 추이. 사진 제공=자본시장연구원

자회사 상장 전후 모회사 기업가치 추이. 사진 제공=자본시장연구원LG화학의 LG에너지솔루션 ‘쪼개기 상장’으로 비난의 대상이 된 ‘물적분할 후 모자회사 동시상장’이 기업가치에 부정적 영향을 끼친다는 분석이 나왔다. 이를 막기 위해 소액주주의 권리를 보호하기 위한 주식매수 청구권 등 대안이 필요하다는 지적이다.

19일 자본시장연구원은 여의도 금융투자센터에서 ‘주식시장 공정성 제고를 위한 과제: 물적분할과 스톡옵션을 중심으로’ 온라인 정책세미나를 개최했다.

우선 다뤄진 건 국내 상장기업의 물적분할과 모자기업 동시상장 이슈다. 남길남 자본시장연구원 선임연구위원은 “분석 결과 모자기업의 동시상장은 기업가치 측면에서 부정적 요인으로 작동했다”며 “특히 동시상장 자회사는 신규상장시장에서 상대적으로 기업가치가 낮은 기업군을 형성해 모회사들은 자회사 상장으로 기업가치가 낮아져 기존 상장사들의 기업가치를 떨어뜨리는 효과가 발생했다”고 꼬집었다. 남 선임연구위원은 지난 2010년부터 2021년까지 기업분할 공시 482건과 기업분석보고서 633개, 그리고 모자기업 동시상장(신규상장) 788개 중 모회사가 있는 자회사 157개를 분석해 연구해 이 같은 결론을 도출했다.

다만 물적분할을 단순히 지배주주의 사익추구 수단으로만 보는 것은 무리라고 설명했다. 남 선임연구위원은 “지배주주의 수익추구 수단으로 물적분할이 활용되는 경향이 존재하지만 다양한 목적으로 긍정적 효과를 보이는 물적분할도 존재한다”며 “물적분할과 주가 및 기업가치 변화는 중층적이다”고 말했다. 물적분할은 기업 지배구조, 규모에 따라 다른 효과를 내는 것으로 분석됐다. 남 선임연구위원은 “재벌 기업의 물적분할 선호는 지배주주의 사적이익 추구에 의한 물적분할 가능성을 의미하지만 물적분할은 구조조정, 투자유치, 매각, 기업회생 등 다양한 동인이 있다”고 분석했다. 물적분할 후 기업가치가 상승하는 것을 볼 때, 물적분할을 기업가치 훼손으로만 보기 어렵다는 설명도 덧붙였다.

대안으로는 지배주주가 사적이익을 위해 물적분할을 남용하지 않도록 견제하는 방안이 꼽혔다. 또 소액주주 권익 보호를 위한 주식매수청구권 부여도 필요하다고 강조했다.

한편 스톡옵션을 장기 보유하도록 제도를 개선해야 한다는 제언도 나왔다. 김민기 자본시장 연구위원은 “다수의 스톡옵션은 최소 기한인 2년이 지난 시점에 바로 행사가 가능해 스톡옵션에 따른 보상 체계가 장기 성과와 연동돼 작동하기 어려울 것”이라며 “성장 잠재력이 높은 기업에서 스톡옵션을 주로 활용하고 있으나 부여 이후 유의미한 성과 제고는 관찰되지 않고 있다”고 꼬집었다. 스톡옵션은 임직원에게 회사의 주식을 일정한 가격으로 매매할 수 있는 권리를 부여하는 제도로 카카오페이 경영진의 스톡옵션 ‘먹튀’ 사건으로 논쟁의 대상이 됐다. 대안으로는 △스톡옵션 분할 행사를 통한 장기 보유 유도 △주요 임원의 스톡옵션 일정 지분 의무 소유 △스톡옵션 행사 공시 확대 △내부자 거래 사전 신고제 마련 등이 제시됐다.