국내 조선사가 카타르에서 ‘23조 원’ 규모의 역대급 수주를 올리고도 적자를 볼 수 있다는 전망에 조선주 주가가 출렁였다. 조선 제조 주원료인 후판(두께 6㎜ 이상의 철판)의 가격 급등으로 원가 부담이 커졌지만 발주처인 카타르의 ‘선가 후려치기’로 수익성에 대한 우려가 커진 것이다. ‘저가 수주’의 그늘이 짙어지면서 조선사들의 실적 개선이 지연될 가능성이 크다는 분석이 나온다.

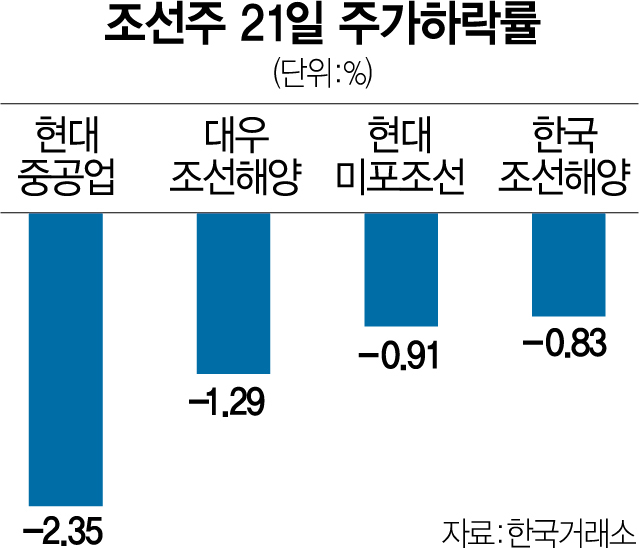

21일 한국거래소에 따르면 현대중공업(329180)은 전일보다 2.35% 내린 14만 5500원에 거래를 마쳤다. 대우조선해양은 1.29% 내렸으며 한국조선해양(009540)(-0.83%), 현대미포조선(010620)(-0.91%), 삼성중공업(010140)(-0.48%)도 하락 마감했다.

최근 수주 훈풍과 실적 기대감에 순항 중이었던 조선주에 대한 투자 심리가 꺾인 것은 카타르발 대규모 수주가 오히려 수익성을 위협하는 요인이 될 수 있다는 전망이 제기됐기 때문이다. 글로벌 원자재값 고공 행진으로 조선 원가의 20~30%를 차지하는 후판 가격이 대폭 인상됐지만 카타르 측이 2년 전 조선업 불황 당시 선가를 고집하고 있는 것으로 알려졌다. 2020년 6월 수주 당시만 해도 액화천연가스(LNG) 운반선(17만 4000㎥급)의 건조 가격은 1억 8000만 달러 수준이었지만 최근에는 역대 최고 수준인 2억 2000만 달러에 이르고 있다. 최악의 경우 수조 원에 이르는 손실을 봐야 하는 상황인 것이다.

이동헌 대신증권 연구원은 “일부 조선사들은 원자재 인상분을 선가에 전가할 수 있는 조항을 계약에 넣지 못한 것으로 알고 있다”며 “국내 조선사 입장에서 버거운 힘겨루기가 이어지는 상황”이라고 말했다.

문제는 후판 가격 인상이 계속 이어지고 있다는 점이다. 올해 상반기에도 톤당 10만 원 인상될 것으로 예상되면서 저가 수주 부담이 확대될 것으로 전망된다. 김용민 케이프투자증권 연구원은 “실제 후판 가격 인상 시 추가적인 공사 손실 충당금 적립이 불가피할 것”이라며 “1분기 일회성 비용으로 인식돼 조선사들의 적자 폭이 확대될 것으로 예상된다”고 말했다.

다만 전문가들은 카타르와의 선가 협상이 최악으로 치닫지는 않을 것으로 보고 있다. 김 연구원은 “카타르 또한 국내 조선사와 발주 계약이 성사되지 않을 경우 LNG 생산 프로젝트에 차질을 겪을 수 있다”며 “협의를 통해 부분적인 선가 인상이 가능할 것이라고 본다”고 했다. 이 연구원은 “최고가인 2억 2000만 달러를 밑도는 선에서 선가 재협상이 이뤄질 것으로 예상한다”면서 “카타르 발주 물량이 워낙 많은 데다가 LNG선이 마진이 높은 선종이기 때문에 적자까지 보지는 않을 것”이라고 말했다.