인쇄회로기판(PCB) 업체들이 일제히 1분기 ‘어닝서프라이즈’를 기록하면서 주가에 대한 추가 상승 기대감이 커지고 있다. 증권가 역시 일부 기판 업체의 고부가 제품군에서 외형 성장이 가시화되자 올해 실적 추정치를 올려 잡으면서 목표 주가를 상향 조정하는 모습이다.

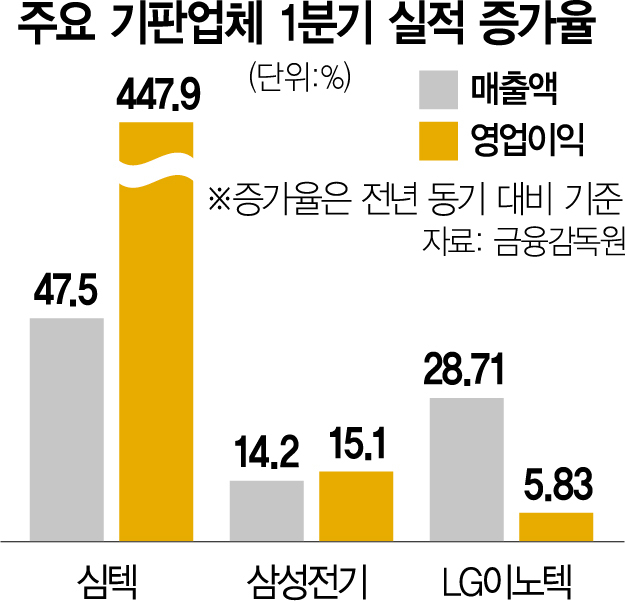

5일 금융감독원에 따르면 심텍(222800)의 1분기 매출과 영업이익은 4175억 원, 839억 원으로 집계됐다. 전년 동기 대비 각각 47.5%, 447.9% 폭증한 수치다. 삼성전기(009150)와 LG이노텍(011070)의 영업이익은 각각 전년 동기 대비 15.1%, 5.83% 증가했다. 증권가의 1분기 실적 추정치를 웃도는 실적이다. 증권가는 코리아써키트(007810)·대덕전자(353200) 등 아직 실적을 발표하지 않은 PCB 업체도 무난하게 어닝서프라이즈를 기록할 것으로 내다보고 있다.

PCB 업체들은 고부가인 MSAP(미세회로제조공법) 제품군의 외형이 확대되면서 어닝서프라이즈를 기록한 것으로 분석된다. 심텍은 플립칩 방식 중 하나인 FC-CSP 등 MSAP 제품군의 매출 비중이 67%로 5%포인트 확대됐다. 스마트폰의 수요 감소로 실적 악화가 예상됐던 삼성전기와 LG이노텍이 추정치를 상회하는 실적을 기록한 배경에도 패키지기판이 있다. 이들은 고성능 반도체기판 FC-BGA를 미래 먹거리로 선정한 뒤 공격적인 설비투자를 진행해 왔다.

김지산 키움증권 리서치센터장은 “중국 스마트폰 시장의 침체와 재고 조정의 영향으로 모바일용 출하가 감소했으나 산업·전장용, 정보기술(IT) 고용량품의 출하가 증가하면서 제품 믹스가 개선되며 매출이 증가했다”고 설명했다. 이어 김 센터장은 “중국 주문자상표부착생산(OEM) 신모델 출시 시점에 맞춰 2분기 말부터 선행 구매 수요가 발생할 가능성이 있다”며 “5세대(5G)·서버 등과 관련한 수요가 견조하게 유지되며 시장 재고는 2분기를 정점으로 감소할 것으로 전망된다”고 덧붙였다.

전자 업계의 비수기인 2분기에 대한 우려를 이미 주가가 반영하고 있다는 점도 PCB 관련 주의 매력을 높인다. 심텍은 지난달 20일 5만 5100원을 기록한 후 줄곧 하락세를 걸으며 이달 4일에는 10.34% 하락한 4만 9400원에 거래를 마쳤다. 이에 하나금융투자와 신한금융투자는 심텍의 목표 주가를 16.6%, 11.1%씩 상향했다. 신한금투와 케이프투자증권은 대덕전자의 목표 주가도 상향했다. FC-BGA 증설 등 장기 성장 동력을 공격적으로 확보하며 연간 실적 전망이 개선되는 것에 비해 현재 주가가 저평가돼 있다는 이유에서다.

증권가는 2분기와 하반기에도 고부가제품군의 매출 비중 확대에 힘입어 PCB 업체들이 꾸준한 성장세를 이어갈 것으로 보고 있다. 박강호 대신증권 연구원은 “국내 반도체 PCB 업계의 낙수효과와 MSAP 제품군 비중 확대로 포트폴리오의 고부가 전환은 2분기 이후에도 지속될 것으로 본다”며 “FC-CSP는 모바일 분야에서 매출이 다각화되고 SiP(System in Package)모듈 시장 등 새로운 매출이 성장하는 등 성장 수익성 추가 요인을 확보할 것”이라고 말했다.