20대의 카드론 연체율이 평균을 웃돌고 있는 것으로 드러났다. 코로나19가 발생하기 전보다 전 연령대 평균과 격차가 커지는 가운데 연체액도 다른 연령대와 달리 20대에서 늘어나는 추세다. ‘빚투(빚내서 투자)’ ‘영끌(영혼까지 끌어모은 투자)’ 열풍에 카드 대출을 받아온 20대가 금리 인상에 따른 부실 뇌관으로 부상할 것이라는 우려의 목소리가 나온다.

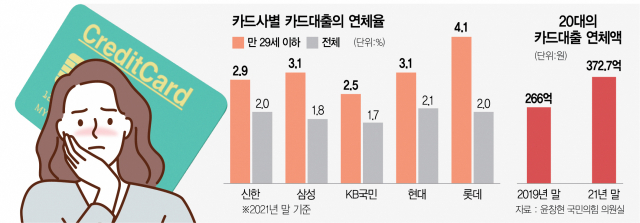

10일 국회 정무위원회 소속 윤창현 국민의힘 의원이 금융감독원으로부터 제출받은 ‘신용카드사 상위 5개 카드론 연체율’에 따르면 지난해 말 기준 만 29세 이하 고객의 카드대출 연체율은 신한카드 2.9%, 삼성카드 3.1%, KB국민카드 2.5%, 현대카드 3.1%, 롯데카드 4.1%로 집계됐다. 5개 사 모두 각 사의 전체 연체율보다 적게는 0.8%포인트에서 많게는 2.1%포인트 높다. 5개 카드사 모두 40대 이상 연령대에서 연체율이 전체 연체율과 같거나 아래였던 것과 대조적이다. 일부 카드사의 경우 20대의 연체율이 평균의 2배를 넘었다.

20대 연체율과 전체 평균 연체율 간 격차는 코로나19 확진자가 발생하기 전인 2019년 말과 비교했을 때 더 커지는 모습이다. 2019년 말 만 29세 이하의 카드대출 연체율은 카드사별로 전체 연체율보다 0.3~1.1%포인트 높은 데 그쳤다.

5개 사의 20대 카드대출 연체액 역시 2019년보다 106억 원가량 증가한 372억 7000만 원을 기록했다. 같은 기간 30대 83억 원, 40대 351억 원, 50대 223억 원 감소했던 만큼 20대에서만 연체 금액이 늘었다. 20대 카드대출 연체액의 대부분은 카드론에서 비롯됐다. 20대의 카드론 연체액은 281억 7000만 원으로 2019년보다 79억 원 증가했다.

업계에서는 코로나19 대유행으로 유동성이 풀려 투자 열풍이 불었을 당시 상대적으로 고금리인 카드론, 현금 서비스 등을 동원해 투자 자금을 마련했다가 금리 상승 국면에 접어들면서 높은 이자 부담에 연체가 발생하는 것으로 보고 있다. 결국 빚투가 카드 연체금으로 돌아온 셈이다. 카드 업계의 한 관계자는 “20대의 경우 최근 영끌 등을 통해 부동산이나 비트코인 등에 투자하다가 경기 침체 여파로 상환 능력에 차질이 생긴 것으로 보인다”고 지적했다. 김동환 한국금융연구원 선임연구위원은 ‘청년을 위한 금융정책의 필요성과 과제’ 보고서를 통해 “최근 가계 금융 복지 조사 자료를 보면 2030세대는 타 연령층에 비해 부채 증가 속도가 대단히 빨랐다”며 “청년층은 금융 부채를 늘려 주로 부동산 등 실물자산 투자에 투입한 것으로 나타났는데 20대 저소득층은 카드론으로 부동산에 투자한 것으로 나타나 주의가 요구된다”고 지적했다.

20대 카드론 연체율이 문제가 되는 것은 다른 연령대에 비해 규모는 크지 않아도 소득이 상대적으로 적어 부실의 리스크가 더 클 수 있다는 점이다. 특히 카드대출의 경우 이미 시중은행·저축은행 등에서 대출받은 뒤 추가로 대출을 받은 다중채무자일 가능성이 높다. 한 곳에서 대출 상환에 차질이 생기면 다른 금융사의 대출 역시 부실화될 수 있다. 윤 의원은 “20대의 과도한 빚 부담은 청년들의 미래를 어둡게 하는 암초”라며 “고금리 카드대출을 중·저금리로 바꿔주는 대환 시스템 같은 채무 재조정 노력이 청년층에 집중될 필요가 있다”고 강조했다.