테슬라.연합뉴스

테슬라.연합뉴스미국 전기차 업체 테슬라가 두 달 만에 ‘팔백슬라’ 자리를 되찾았다. 중국의 코로나19 봉쇄 악재에도 견고한 2분기 실적을 발표하면서 뭉칫돈이 몰린 것으로 추정된다. 증권가에서는 하반기 테슬라의 생산성 개선 작업에 속도가 붙을 것으로 예상되는 만큼 ‘천슬라’ 복귀도 어렵지 않을 것으로 보고 있다.

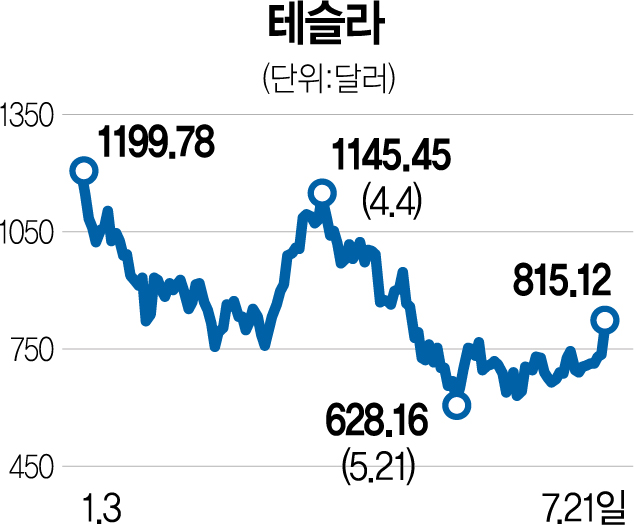

21일(현지 시간) 테슬라는 미국 나스닥에서 전일 대비 9.78% 급등한 815.12달러에 장을 마감했다. 주가가 800달러를 넘어선 것은 5월 10일(800.04달러) 이후 약 두 달 만이다. 테슬라는 이달 들어서만 21.04% 오르는 등 가파르게 반등하고 있다.

주가 반등의 이유로는 시장의 우려보다 선방한 2분기 실적이 꼽힌다. 테슬라는 20일(현지 시간) 장 마감 후 진행한 실적 발표에서 올해 2분기 매출액과 영업이익이 169억 3400만 달러, 24억 6400만 달러를 기록했다고 밝혔다. 전년 대비 각각 42%, 88% 증가한 수치다. 순이익은 22억 5900만 달러로 전년 대비 98% 급증했다.

중국 상하이에 있는 테슬라 생산공장(기가팩토리).사진 제공=XINHUA

중국 상하이에 있는 테슬라 생산공장(기가팩토리).사진 제공=XINHUA전문가들은 특히 2분기 실적을 통해 테슬라가 위기를 잘 극복하고 있으며 성장성 역시 훼손되지 않았다는 점을 입증한 것이 주가 반등에 주효했다는 분석을 내놓고 있다. 앞서 테슬라는 5~6월 진행된 상하이 공장 셧다운으로 생산 차질을 겪으며 실적이 꺾일 수 있다는 우려가 많았다. 하지만 판매가 인상을 통해 차량 부문 매출을 146억 달러(전년 대비 43.1%)로 끌어올리는 등 견고한 성장을 유지하는 모습이 2분기 실적으로 확인됐다. 조희승 하이투자증권 연구원은 “공급망 차질로 인한 원자재 가격 상승과 기가 상하이 셧다운은 차량 부문의 수익성에 부정적이었다”며 “테슬라는 평균판매가격(ASP) 상승을 통해 원가 상승분의 일부를 소비자에게 전가해 수익성을 개선했다”고 진단했다.

향후 전망도 긍정적이다. 전문가들은 공급망 차질 여파에도 테슬라의 연간 차량 판매량이 50%대 성장을 이어갈 것으로 보고 있다. 목표 달성에 성공할 경우 연 140만 대 판매가 예상된다. 2분기까지 누적 판매량은 56만 대로 목표치의 40% 수준에 그치고 있지만 테슬라가 글로벌 생산능력을 키우고 있는 만큼 하반기 목표 달성은 무난할 것이라는 관측이 나온다. 조수홍 NH투자증권 연구원은 테슬라의 글로벌 생산능력을 190만 대로 추산하며 “현재 중국과 독일 공장이 생산능력 향상을 위해 일시적으로 가동이 중단된 상황인 만큼 설비 증설이 완료되면 연말 생산량 목표치는 연 200만 대에 이를 것”이라고 분석했다.

차세대 먹거리인 자율주행과 인공지능(AI) 사업 등 주가 상승을 이끌 원동력도 풍부하다. 테슬라의 자율주행차 기술인 FSD(Full Self Driving) 베타 사용자는 이미 10만 명에 달했고 주행거리도 3500만 마일(약 5만 6327㎞)을 넘어섰다. 9월 말 테슬라의 미래 비전을 공개하는 ‘AI 데이’ 행사 때는 휴머노이드 로봇(인간의 신체와 닮은 로봇)인 ‘테슬라 봇’이 공개될 예정이다.

한편 테슬라는 한국 서학개미들이 가장 사랑하는 미국 주식이다. 한국예탁결제원 증권정보포털 세이브로에 따르면 서학개미의 테슬라 보관금액은 128억 2612만 달러(약 16조 8305억 원)로 부동의 1위 자리를 굳건히 지키고 있다.