국내 화장품 업계 맞수인 아모레퍼시픽(090430)과 LG생활건강(051900)의 희비가 엇갈렸다. 증권가는 낮아진 눈높이조차 만족시키지 못한 아모레퍼시픽의 주가를 줄줄이 내려 잡은 반면 실적 개선세가 예상되는 LG생활건강의 목표 주가는 상향 조정했다. 하반기에도 두 기업의 실적 차이는 벌어질 것으로 예상돼 주가 향방에 관심이 쏠린다.

29일 한국거래소에 따르면 7월 들어 펼쳐진 반등장에서 아모레퍼시픽은 0.77% 하락했다. 2분기 실적이 발표된 28일에는 하루 만에 10% 가까이 급락하기도 했다. 이 같은 주가 하락은 아모레퍼시픽이 중국 주요 도시 봉쇄로 낮아진 컨센서스에도 못 미치는 실적을 내놓았기 때문이다. 2분기 매출이 전년 대비 19.6% 감소한 9457억 원이었다.특히 영업이익은 195억 원 적자를 기록하며 증권가 컨센서스(489억 원)를 크게 밑돌았다.

반면 LG생활건강의 경우 이달 주가가 14.56% 올랐다. 2분기 실적이 시장 기대치를 웃돈 영향이 크다. 2분기 매출과 영업이익은 각각 1조 8627억 원, 2166억 원으로 컨센서스를 각각 7%, 8% 상회했다.

이 같은 양사의 실적은 면세 매출이 가른 것으로 풀이된다. 두 기업의 면세 매출은 전체 이익 중 30% 이상을 차지한다. 2분기 아모레퍼시픽의 면세 매출이 전년 대비 44% 감소한 반면 LG생활건강은 빠른 회복세를 보이며 1분기 대비 2배가량 급증했다. 허제나 DB금융투자 연구원은 LG생활건강에 대해 “1분기 급감했던 면세 매출이 빠르게 회복하면서 이익이 컨센서스를 웃돌았다”며 “수익성이 개선되고 있는 것도 긍정적”이라고 말했다.

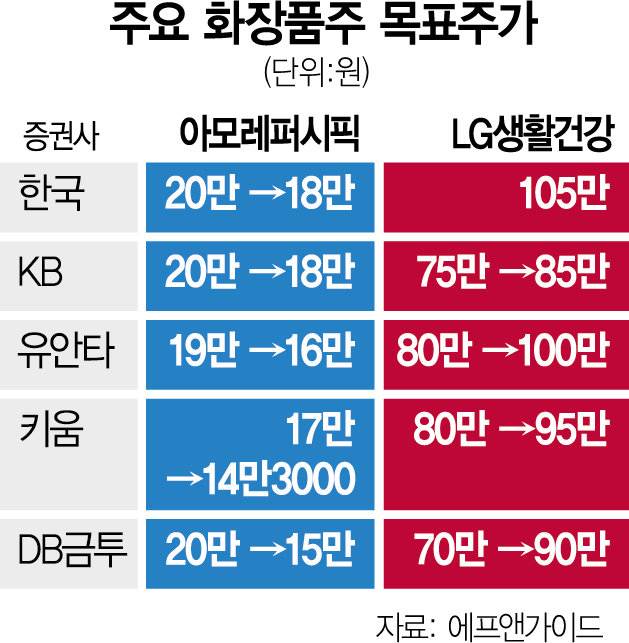

증권가 목표 주가 추이도 엇갈렸다. 아모레퍼시픽에 대해서는 “아직 바닥을 다지지 않았다”며 주가 줄하향이 이어진 반면 회복 신호를 나타낸 LG생활건강에 대해서는 상향 조정이 이뤄졌다. 아모레퍼시픽에 대해 한국투자증권은 기존 20만 원에서 18만 원으로 목표 주가를 10% 내려 잡았다. KB증권(20만 원→18만 원), 현대차증권(16만 원→14만 5000원), 유안타증권(19만 원→16만 원) 등도 목표 주가를 내린 가운데 다올투자증권은 투자 의견 역시 기존 ‘매수’에서 ‘유지’로 하향 조정했다.

반대로 LG생활건강에 대해서는 KB증권이 기존 75만 원에서 85만 원으로 목표 주가를 13% 올린 것과 함께 키움증권(80만 원→95만 원), 유안타증권(80만 원→100만 원) 등도 상향 조정했다. 이외에도 현대차증권·교보증권 등은 ‘유지’에서 ‘매수’로 투자 의견을 높여 잡았다.

하반기 전망도 엇갈린다. 아모레퍼시픽은 실적 부진에 따른 밸류에이션 부담으로 부진한 주가 흐름을 보일 것으로 전망된다. LG생활건강은 하반기로 갈수록 이익 감소 폭이 축소되는 가운데 주가 반등이 가능할 것으로 분석된다. 이에 증권가에서는 아모레퍼시픽에 대한 보수적인 투자 전략을 유지하되 LG생활건강에 대해서는 단기 반등을 노려보라고 조언했다.