중국 알리바바그룹의 항저우 본사. 사진 제공=알리바바

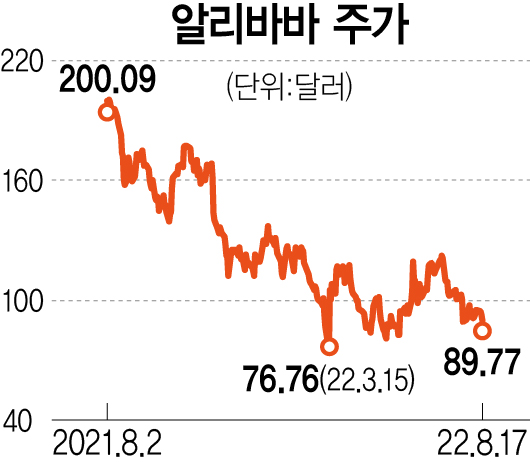

중국 알리바바그룹의 항저우 본사. 사진 제공=알리바바알리바바는 중국 1위 전자상거래 기업이다. 현재 알리바바는 전자상거래 관련 오픈마켓인 ‘타오바오·티몰·알리익스프레스’ 외에도 클라우딩컴퓨팅 서비스인 ‘알리 클라우드’, 음식 배달 ‘어러머’, 핀테크 ‘앤트그룹’ 등의 사업을 영위하고 있다. 17일(현지 시간) 뉴욕거래소에서 89.77달러에 마친 알리바바는 현재 홍콩거래소에도 2차 상장 중이다. 이때 알리바바는 2차 상장을 올해 말까지 1차 상장으로 전환해 이중상장(Dual Primary listing)을 완료하려는 계획이다.

알리바바의 투자 포인트는 크게 세 가지다. 첫째, 중국 인터넷 플랫폼 산업의 정상화다. 앤트그룹의 갑작스런 상장 중단과 함께 중국 정부는 인터넷 플랫폼 산업에 대한 규제를 강화하기 시작했다. ‘반독점법’이 확정되기도 전에 법률 위반 혐의로 인터넷 플랫폼 기업에 대규모 과징금을 부과했고 다방면에서 규제 강화를 추진했다. 그 결과 인터넷 플랫폼 기업의 기존 사업은 위축됐고 신사업 진행도 지연 또는 중단됐다. 이는 창업자 퇴진과 대규모 인원 감축으로 이어졌다. 중국 당국은 올 4월 중앙정치국회의에서 인터넷 플랫폼 산업 정상화 추진을 언급하고 후속 조치로 반독점법을 확정했다. 또한 규제 대표 사례인 ‘디디 글로벌’에 대한 국가안보 조사도 종료했다. 지난 7월 28일 열린 중앙정치국회의에서는 인터넷 플랫폼 경제의 표준화와 건강하고 지속적인 발전을 재차 강조했다. 이를 고려하면 인터넷 플랫폼 산업에 대한 정상화는 지속될 것으로 예상한다.

둘째로는 올해 하반기 알리바바의 순이익 턴어라운드가 기대된다. 외형 성장 둔화로 수익성이 악화되면서 순이익(Non-GAAP) 증가율은 회계연도 2022년 1분기(지난해 4~6월)부터 마이너스로 전환했다. 그러나 올해 하반기 산업 정상화, 방역 정책 완화, 전년도 기저 효과에 힘입은 순이익 증가율은 플러스 전환이 기대된다. 중국 국무원은 지역 관리 세분화, 과잉 방역 금지, 생산 및 물류 정상 운영, 격리 구간 축소 조치 등을 발표했다. ‘제로 코로나’ 정책을 내세우고는 있으나 실질적으로는 ‘제로 코로나’와 ‘위드 코로나’ 중간에 있다고 평가할 수 있다. 완화된 방역 정책과 소비부양정책은 향후 코로나19 확진자 수 감소 시 소비, 그중에서도 온라인 소비의 빠른 회복을 견인하고 이는 핵심상거래 부문 실적 회복으로 이어질 것이다. 시장 컨센서스 기준 알리바바의 순이익 증가율은 회계연도 2023년 2분기 기준 3.1%로 플러스 전환한 이후 △3분기 +7.7% △4분기 +51.2%로 확대될 전망이다.

셋째, 이중 상장 추진이다. 알리바바는 지난 7월 이중 상장을 연내 완료하겠다고 발표했다. 이 경우 미국에서 상폐되더라도 홍콩에서 지속적으로 거래 할 수 있다. 또한 이중 상장이 완료되면 강구통에 편입될 수 있어 중국 본토 투자자의 직접 투자 확대에 따른 자금 순매수 유입도 기대된다.

현재 알리바바 주가는 지난 5월 반등을 시작했으나 최근 중국을 둘러싼 다양한 리스크 부각 및 최대주주인 소프트뱅크의 지분 축소 계획 발표 여파로 추세를 이어가지 못하고 있다. 그러나 회계연도 2023년 1분기(2022년 4~6월) 시장 예상치를 상회하는 실적을 발표했고, 하반기부터 펀더멘털 개선에 힘입은 순이익 증가율이 플러스 전환이 시작된다는 점에서 알리바바에 대한 긍정적 투자의견을 제시한다. 향후 직면한 리스크 해결 시 주가 상승폭은 더욱 확대될 것으로 전망한다. 다만 단기 변동성 확대를 고려해 분할 매수로 접근할 것을 추천한다.

장재영 NH투자증권 수석연구원

장재영 NH투자증권 수석연구원