컬리가 상장 첫 고비를 무난하게 넘길 것으로 관측되면서 '몸값'에 이목이 집중되고 있다. 프리IPO(상장 전 투자 유치)로 4조 원의 몸값을 인정받았지만 자산이나 매출 규모에 비해 지나치게 미래 성장에 초점을 맞추면서 고평가 논란도 끊이지 않는다. 업계에서는 기업가치 하락에도 실탄 확보가 급한 컬리가 상장을 강행할 것으로 내다본다.

22일 금융투자업계에 따르면 한국거래소는 이날 혹은 이번주 안에 컬리의 상장예비심사 결과를 발표할 예정이다. 3월말 청구한 지 약 5개월 만이다. 업계 관계자는 "실적 추이를 확인하기 위한 반기보고서 제출이 완료됐고, 보유지분 의무보유 확약 등을 받아낸 점을 고려하면 승인이 예상된다"고 말했다.

컬리는 지난 달 말 재무적투자자(FI)들의 보유지분 의무보유 확약서 등 주요 서류를 거래소에 제출한 것으로 알려졌다. 앞서 주요 주주들의 보유지분을 6개월~2년 가량 보호예수로 묶어둔 데 이어 소액주주들에게도 최대 6개월의 의무보유 확약을 요구한 것으로 전해졌다.

증권가에서는 컬리의 몸값을 놓고 논란이 일고 있다. 일각에서는 컬리의 주주들이 1조원대로 기업가치를 낮춰 공모가를 산정하는 데 동의한 것으로 전해졌다.

우선 비교 기업들의 몸값이 낮아진 점이 불리하게 작용하고 있다. 기업가치 4조 원은 지난해 거래액(GMV)의 약 2.5배, 올해 회사가 목표로 하는 GMV(3조 원)의 1.3배에 해당하는 금액이다. 쿠팡 상장 당시 2.5배를 기준으로 공모가(35달러)를 책정했으나 현재 주가는 20달러 미만으로 추락했다. 신선식품 플랫폼은 손실 부담이 낮은 비식품 플랫폼보다 보수적인 밸류에이션을 받아야 한다는 게 전문가들의 시각이다. 이진협 유안타증권 연구원은 “식품은 직매입하기 때문에 폐기 손실을 플랫폼이 책임져야 한다”며 “적정 멀티플 수준은 0.9~1.1배 수준으로, 2조 원 대의 기업가치로 추정된다”고 말했다.

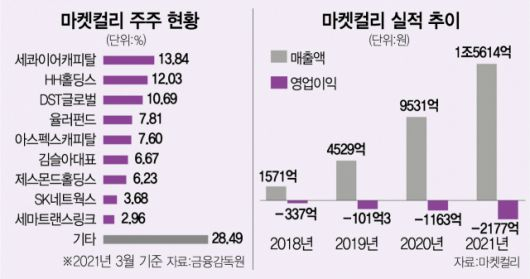

불리한 시장 환경에도 컬리가 상장을 철회하진 않을 것이라는 전망이 나온다. 외부 투자금 조달이 어려워졌고 투자자들의 자금 회수도 시급하기 때문이다. 마켓컬리는 지난해 매출 1조 5614억 원과 영업손실 2177억 원을 기록했다. 매출은 전년보다 63.8% 늘었으나 적자도 같은 기간 두 배로 증가했다. 누적 적자는 5000억 원에 이른다. 영업활동현금흐름은 매년 마이너스를 기록중이며 매입채무는 직전년보다 40%나 증가했다. 자금 사정이 악화하면서 공모로 조달한 돈이 바닥날 위기인 것이다.